2020年一季度,受新冠肺炎疫情影响,房地产市场受到较大冲击,投资、销售、土地购置、新开工等指标均出现下降,地区和城市间的分化进一步加剧。二季度,随着疫情防控形势的好转和企业复工复产进度的稳步推进,房地产各指标开始修复,预计上半年房地产各指标降幅继续收窄,部分指标有望转负为正。

一、疫情冲击下房地产市场运行总体状况

新冠肺炎疫情爆发以来,房地产市场受到全面冲击,部分指标跌幅超过20%。但随着疫情形势的好转和复工复产的推进,房地产市场出现积极变化。

1.商品房销售深度承压

受疫情影响,商品房销售受挫明显,1-2月全国商品房销售面积和销售额分别下跌39.9和35.9个百分点,创1998年住房制度改革以来最低点。疫情后期,需求集中释放带动市场出现阶段性小高潮,销售形势出现一定改善,但市场持续回暖动力不足。1-3月,全国商品房销售面同比下降26.3%,销售额下降24.7%,与1-2月份相比,降幅分别收窄13.6和11.2个百分点。

分城市看,八成以上城市降幅较1-2月收窄,半数以上城市回升幅度超过10个百分点。根据国信房地产信息网提供的120个地级以上城市数据,超过八成城市(81.7%)销售面积降幅收窄,甚至有11个城市销售面积实现正增长,如南京商品房销售面积由1-2月时的下跌12%回升至1-3月的增长3.8%,无锡由下降41.1%回升至增长4.4%。与此同时,还有近两成城市降幅仍在扩大,包括北京、天津、珠海、唐山、丹东等城市,如北京由1-2月下降16.8%降至1-3月下降41.3%。

分地区看,中部和东北地区销售降幅最大,均下降32.8%,西部地区降幅相对最小,降幅为21.9%。从七大行政区域看,华东地区降幅最小,销售面积和销售额分别下降21.2和16.7个百分点。西南、华南和西北地区次之,分别下降23.2%、24.8%和25.2%。华中、华北和东北地区降幅较大,分别下降38.6%、34.2%和32.8%。

2.房地产投资韧性犹存

房地产开发投资由于受在建工程连续性影响,具有较强的惯性,这是房地产投资具有韧性的重要原因。1-3月,全国房地产开发投资21963亿元,同比下降7.7%。与1-2月相比,降幅收窄8.6个百分点。其中,商品住宅投资16015亿元,同比下降7.2%,占全部房地产开发投资面积的比重为72.9%。3月份当月,商品房和商品住宅投资分别为11848和8697亿元,同比分别增长1.2和1.8个百分点,转负为正,充分体现了投资的韧性。疫情对房地产投资的影响要明显小于其他指标,疫情后期恢复的速度也相对较快。

从城市数据来看,房地产投资的韧性也体现得十分明显。根据国信房地产信息网提供的176个地级以上城市数据,超过七成城市(74.4%)投资增速出现回升,接近半数城市(44.9%)投资增速回升幅度超过10个百分点。在房地产投资完成额超过200亿的城市中,除天津外,其余城市增速均较1-2月有所回升。1-3月,已有60个城市房地产投资同比出现正增长。

分地区看,西部和东部地区投资降幅相对较小,分别下降0.8%和6.1%。中部地区和东北地区降幅较大,分别下降18.7%和14%。从七大行政区域看,同样是西北、西南和华东地区表现较好,降幅均在5个百分点以内。东北和华中地区降幅较大,分别下降14%和27.3%。

3.施工面积相对平稳,新开工面积降幅较大

房屋建设受疫情影响较大,由于房地产建设项目对人员需求量大,同时该类项目不属于优先开工项目,使得房地产项目的开复工情况要弱于重大基础设施建设项目。但从指标上看,由于施工面积中包含大量上年在建项目的结转,这使得其具有存在较大的滞后性,指标表现得更加平稳。但新开工面积受疫情影响较大,出现较大幅下跌。1-3月,全国商品房施工面积为71.79亿平方米,同比增长2.6%,新开工面积2.8亿平方米,同比下降27.2%,降幅最大。但与1-2月相比,降幅收窄17.7个百分点。

分地区看,东部地区新开工面积降幅最小,下降21.8%,中部地区和东北地区降幅较大,均超过30个百分点。在七大行政区域中,西北地区降幅最小,同比下降4.8个百分点。华东和华南地区次之,分别下降19.5和20.1个百分点。西南、东北和华中降幅较大,分别下降33.6、35和46.1个百分点。在31个省市区中,28个出现负增长,其中8个降幅超过40%,9个降幅在20%-40%之间,13个降幅在20%以内。仅新疆、吉林、西藏3个省区保持增长。

4.土地购置意愿分化,地价涨幅持续放缓

2020年一季度,房地产企业共购置土地1969万平方米,同比下降22.6%,降幅较2019年全年降幅扩大11.2个百分点。土地成交价款为977亿元,同比下降18.1%。

地价涨幅持续放缓。2020年一季度,全国地价整体运行平稳,各用途地价环比增速均保持放缓态势;其中,商服、工业地价全国整体水平在近十年中首次出现负增长;综合、商服、住宅地价环比增速则连续三个季度放缓。分区域看,除长三角地区住宅地价环比持平外,粤港澳大湾区、环渤海与京津冀地区各用途地价环比增速均放缓;除东部地区住宅地价环比增速上升外,中部和西部地区各用途地价环比、同比增速均放缓;一、二、三线城市各用途地价环比、同比增速均回落,地价水平环比下降的城市个数达到三分之一。

土地市场冷热不均,地区差异加大。据国信房地产信息网土地市场库数据,2020年1季度全国招拍挂用地共成交14445宗,面积为43706万平方米,同比下降18.9%,成交价款为10953亿元,同比下降10.2%。土地市场区域差异加大,从土地成交面积看,各地区同比均出现下降,但东北、华东、华南三个地区降幅较小,在10个百分点以内,华中和西北地区降幅则超过30%。从土地成交价款看,东北和华东地区出现正增长,其余地区保持下跌。

5.房地产贷款增速持续放缓,企业资金链承压

1季度,全国房地产企业资金来源达33566亿元,同比下降13.8%,降幅较1-2月收窄4.7个百分点。分渠道看,国内贷款、自筹资金、个人按揭贷款降幅较小,均在10个百分点以内,利用外资、定金及预收款、其他资金来源降幅较大,均在20个百分点以上。从同期房地产开发投资占企业资金来源的比值来看,一季度为65.4%,比上年同期上升4.3个百分点,企业资金链承压。

房地产贷款增速持续放缓。一季度末,全国房地产贷款余额为46.16万亿元,同比增长13.9%,增速较上年同期回落4.8个百分点。其中,当年净增量为1.75万亿,占同期各项贷款增量的24.7%,比上年同期低6.7个百分点。一季度末,房地产开发贷款余额为11.89万亿元,同比增长9.6%,增速比上年末低0.5个百分点。个人住房贷款余额31.15万亿元,同比增长15.9%,增速比上年末低0.8个百分点。

6.房价出现明显分化,个别城市出现上涨苗头

尽管销售面积普遍下跌,但房价走势却出现明显分化。从全国商品房销售均价看(销售均价=商品房销售额/商品房销售面积,未考虑成交结构变化因素),一季度全国商品房均价为9266元/平方米,同比上涨2.2%,与2019年全年均价相比,下跌44元。

分区域看,东部和东北地区商品房销售均价同比分别上涨4.6和6.5个百分点,中部和西部地区销售均价均出现小幅下跌,跌幅分别为4.8和0.3个百分点。从七大行政区域看,东北、华东、西北三个区域商品房均价出现上涨,涨幅分别为6.5、5.7和5.9个百分点,华北、华中、华南、西南四个区域商品房均价出现下跌。

从房价指数看,房价分化的态势更加明显。受疫情影响,2020年2月70个大中城市房价指数出现阶段性低谷,70个城市中二手住宅环比无一上涨,新建商品住宅上涨城市个数降到21个,这是2015年6月份以来的最低值。3月份,房价走势出现明显分化,新建商品住宅环比上涨城市个数增加17个,下跌城市个数减少1个,分别为38个和22个;二手住宅环比上涨城市个数增加18个,下跌城市个数增加1个,分别为32个和28个。在贷款利率下行、人口持续流入、投资保值需求上升等因素的影响下,以深圳、杭州等城市为代表的少数城市房价上涨压力激增,部分区域新房市场销售火爆,二手房市场出现跳涨,房价上涨苗头明显。

分城市等级看,3月份新建商品住宅各线城市房价环比涨幅均有所扩大,其中三线城市环比涨幅最大,二线城市次之,一线城市环比涨幅整体最小。二手住宅环比价格指数则出现分化,一线和三线城市房价环比出现上涨,分别上涨0.48%和0.26%,二线和四线城市房价环比继续保持小幅下跌,其中二线城市连续7个月下跌,四线城市则连续两个月下跌。

二、对未来房地产形势的基本判断

1.二季度是房地产市场的重要修复期

尽管受疫情影响,一季度房地产市场出现较大跌幅,投资与销售双降,市场开局遇冷。但必须看到,这一调整主要是受疫情影响所致,房地产业自身的发展环境和发展阶段并没有发生根本性改变,随着疫情防控形势的不断好转,各指标将向常态恢复。

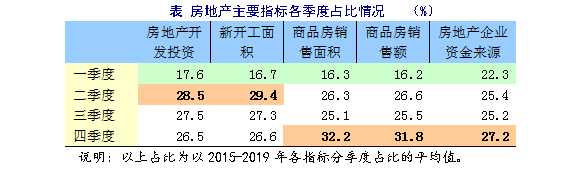

从一季度房地产各主要指标占全年的比重来看,各项指标占比均为最小,除房地产企业资金来源外,均在18%以下。二季度和四季度占比相对较大,特别是新开工面积和房地产开发投资均是在二季度占全年的比重最高,分别为28.5%和29.4%。因此,二季度房地产的修复对于稳定房地产具有十分重要的作用。

在房地产开发投资构成中,建筑工程占比最高,接近六成;其次是土地购置费,占比在三成以上,二者占比超过九成。而影响这两个指标的关键因素都在于房屋建设进度的稳步推进。在建筑工程造价保持不变的情况下,建筑工程投资与在建房屋面积成正比,而土地购置费主要受两个指标影响,一是前期土地购置的各项成本性支出,二是项目的进度,因为土地购置费是随着项目的进度来逐步结转的。因此,当前稳定房地产投资的核心在于保持在建房屋工程的稳定进行的新开工项目的正常开工。

2.疫情冲击下市场分化加剧

自2013年以来,我国房地产市场就进入分化周期,此次疫情的冲击将会进一步加剧房地产的分化。无论是从房地产投资、房屋销售来看,还是从土地购置来看,各地都进一步呈现出分化加剧的特征。

从需求构成来看,投资性需求和自住性需求在疫情过后将出现相反的变化。受LPR利率下行和全球货币宽松影响,投资保值性需求会明显上升。近期北京、深圳2000万以上房屋的热销就是一个很好的例证,部分中高端楼盘销售会明显受益。但与此同时,改善性需求和刚性需求却有可能会减小。受疫情影响,这部分群体的未来收入不确定性加大,甚至还存在短期收入下降的风险,购买力有限、价格敏感是此部分需求的典型特征。需求的这种分化反映到城市层面,体现为一二线城市由于投资保值需求大,市场复苏进度较快,房价上涨压力上升。而三四线城市则主要以刚性需求和改善性需求为主,市场恢复偏慢。

3.房地产政策继续坚持“房住不炒、一城一策”

房地产市场能否保持平稳,关键在于预期,而政策稳是预期稳的核心。从近期中央的表态来看,尽管宏观经济下行在预期之内,但“不走以房地产短期刺激经济”的决心不可动摇。未来,房地产调控整体仍会坚持“房住不炒”总基调,同时在市场分化的背景下,加大因城施策,精准施策,减少疫情造成的影响和冲击,保持市场基本稳定。各地在坚持“房住不炒”基础上,可出台更加灵活和有针对性的政策,如放松商品房预售标准,取消商品房备案限价,给予一定的契税减免等,以促进市场回稳,但降低首付款比例等“强刺激”政策难以出台。

房地产调控在对冲疫情影响的同时,仍需重视危机过后房价上涨的风险。从历史上房地产价格的变动规律看,危机之后的两年通常是房价的快速上涨期。如SARS过后的2004和2005年,全国商品房平均价格累计比2003年上涨34.3%;次贷金融危机之后的2009年和2010年,全国房价累计上涨32.4%;去库存政策实施后的2016年和2017年,房价累计上涨16.2%。在这个过程中,部分重点城市涨幅更高。尽管此次危机所处的环境与所采取的措施与前几次有着很大的区别,但一旦政策处理不当,房价仍有可能会出现过快上涨。这既影响疫情后我国经济的恢复,也会影响到民生发展和金融稳定。

4.市场整体会在各方博弈下震荡回升

从当前房地产市场供求关系来看,各方关系复杂,博弈加剧,市场较为焦灼。在供给层面,房地产企业既要面临着同类型企业的竞争,还要面临着二手房市场的分流,企业营销压力加大。在需求层面,投资保值性需求与自住型需求出现分化,企业必须针对不同的需求群体展开更加有效的营销策略。但在贷款利率下行和多数城市政策鼓励的大背景下,房屋销售总体降幅会继续收窄,但全年能否转负为正则取决于各方的博弈程度、企业的营销策略以及“两会”后的房地产政策走向。

在投资层面,随着复工复产的推进,房屋新开工和施工将逐步回归常态,此前因疫情影响的工程施工进度会有所加快,房屋建筑工程投资降幅将会由一季度的下降9.5%逐步回升,预计房地产投产和新开工面积也会随之回升,降幅继续收窄,预计到二季度未或三季度中,投资有望实现由负转正。

三、2020年上半年房地产指标预测

根据ARIMA模型,结合当前经济形势及房地产政策走向,预计2020年上半年房地产市场继续修复疫情带来的冲击,房地产各项指标降幅收窄。房地产投资和个人按揭贷款等指标有望实现由负转正,达到6.18和1.32万亿元,分别增长0.3%和3.1%;销售面积和新开工面积降幅收窄幅度将超过15个百分点,分别实现9.6和6.7亿平方米,下降8.7%和11.4%;土地购置面积达到6524万平方米,下降18.8%。

(出处:《房地产动态》2020年第9期 执笔:国家信息中心信息化和产业发展部 高聚辉)

京公网安备11010202010038号

京公网安备11010202010038号