一、当前房地产市场走势分析

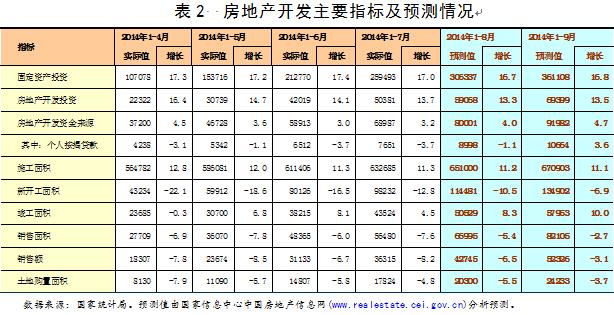

2014年7月,全国房地产市场整体继续保持回落态势,但新开工面积和土地购置面积降幅较此前有所减少,资金来源增速略有回升。

从各项指标实际增速与此前预测增速相比看,房地产开发投资、资金来源增速、竣工面积、销售面积、销售额等指标增速低于此前预期,新开工面积、土地购置面积指标好于此前预期。销售指标增速低于此前预期表明当前的限购政策放松对市场的销售尚未达到预期效果,其市场影响尚待在未来几个月密切观察。

从7月份各主要指标的增速上来看,在五项主要指标中有3项指标出现负增长,1项指标增速回升,1项指标增速回升。从本月主要指标增速与上月增速的变化情况上来看,新开工面积和土地购置面积降幅有所收窄,投资增幅继续放缓,但资金来源增幅有所回升,房屋销售面积降幅再次出现回落。

1.房地产开发投资增速平稳回落

2014年1-7月,全国房地产开发投资50381亿元,同比增长13.7%,与上年同期相比回落6.7个百分点,与上月相比回落0.4个百分点。其中,商品住宅完成投资34365亿元,同比增长13.3%,增速同比回落6.8个百分点。

7月份当月,全国完成房地产开发投资8362亿元,同比增长11.9%,增幅与上月相比减慢0.6个百分点。其中,住宅完成投资5676亿元,同比增长11.5%,增幅比上月微升0.1个百分点。

2.当月资金来源增速微涨

2014年1-7月,房地产开发企业本年资金来源达68987亿元,同比增长3.2%,增幅比上月上升0.2个百分点。其中,国内贷款增长最快,实现13111亿元,增长14.7%;利用外资最慢,下降9.2%。在其他资金来源中,个人按揭贷款实现7651亿元,同比下降3.7%。

7月份当月,房地产开发资金来源新增10074亿元,同比上涨4.9%,增速比上月加快4.3个百分点。其中,国内贷款新增1818亿元,增长18.7%,增速比上月加快15.2个百分点;个人按揭贷款新增1139亿元,同比下降3.6%,增速较上月加快10.3个百分点。

3.土地购置和新开工面积企稳回升态势明显

2014年1-7月,房地产开发企业土地购置面积为17824万平方米,同比下降4.8%,涨幅与上年同期相比回落3.4个百分点。7月份当月,房地产开发企业购置土地面积为3017万平方米,同比上涨0.7%,降幅较上月扩大7.0个百分点。

2014年1-7月,全国商品房新开工面积为98232万平方米,下降12.8%,与上年同期相比,增速回落21.2个百分点。其中,商品住宅新开工面积为69069万平方米,下降16.4%。

7月份当月,商品房新开工面积为18106万平方米,增长8.2%,增速较上月加快17.5个百分点。其中,商品住宅新开工面积为12395万平方米,增长3.4%,增速较上月加快17.2个百分点;办公楼新开工面积为772万平方米,增长27.2%;商业营业用房新开工面积为2585万平方米,增长17.7%。

4.市场销售面积再次回落,待售面积增速平稳

2014年1-7月,全国商品房累计销售面积56480万平方米,同比下降7.6%。其中,商品住宅实现销售面积49592万平方米,同比下降9.4%。7月份当月,商品房销售净增8115万平方米,同比下降16.3%,增速较6月当月减慢16.2个百分点。其中,商品住宅实现销售7105万平方米,下降17.9%,增速较上月减慢14.4个百分点。

从销售额上看,2014年1-7月商品房销售额实现36315亿元,同比下降8.2%。其中,商品住宅实现销售额29874亿元,下降10.5%%,增幅同比回落50.4个百分点。

从待售面积看,7月末全国商品房待售面积为55230万平方米,比2014年6月增加802万平方米,同比增长24.7%,增幅较上月提升0.2个百分点。其中,商品住宅待售面积为36458万平方米,同比增长25.0%,增幅与上月持平。

二、未来房地产市场发展预测

2014年前7个月,房地产市场持续出现分化调整态势,这是首将在非政策主导因素下市场出现调整。此次市场出现调整的深层次原因在于房地产市场发展的内在动力和供求关系发生了变化。房屋新增供应量经过多年的快速发展,市场存量和年度增量都处于较高水平,房屋市场整体由供不应求向供求基本平衡转变。

从短期来看,地方政府的政策松绑力度和金融政策的放松程度将是决定市场走势的最为关键因素。随着6-7月份各地对限购政策纷纷松绑,市场信心有所回升,有助于消化库存和抑制房屋销售的进一步下滑,预计销售将在未来几个月出现阶段性企稳,销售形势有所好转。但在中央政府不出台重大刺激性政策的前提下,市场整体平稳回落的趋势不会改变。

从中长期来看,房地产市场的走势将主要取决于宏观经济走势状况和人口变动趋势。随着经济结构的转型升级,宏观经济增速有所放缓,这会导致房地产投资增速和销售出现相应回落。而人口老龄化趋势的加快将导致支撑房地产业快速发展的人口红利因素减弱。随着我国《国家新型城镇化规划》的发布和户籍制度改革的加速推进,预计我国城镇化进程将保持平稳推进,但城镇化速度将有所放缓,更加注重人的城镇化,这为房地产未来10年的平稳发展提供了支撑,市场不会出现大幅下跌。但不同类型城市的人口流动特征差异加大,城市间的房地产市场将保持分化,那些人口增长缓慢的城市需警惕市场出现持续低迷的风险。

总之,短期房地产市场将在政策的刺激下出现阶段性企稳,中长期市场其发展仍然可期,但增速会较此前有所回落,同时不同城市间出现分化。

7月份,继呼和浩特正式发文全面取消限购政策之后,众多城市迅速跟进,对现行的住房限购政策进行调整或取消,限购松绑的城市数量迅速增多。截止8月10号,全国已有36个城市在限购方面有不同程度的松动:占所有限购城市46个比例为78%。预计年内还将有6个左右城市会出台不同力度的松绑限购政策,也就是除一线城市外,都将肯定在年内调整和取消限购政策。地方政府的刺激

基于以上分析和判断,我们对未来房地产市场的走势预测如下:随着地方政府更多刺激性政策的出台,市场销售会有所好转,在下半年出现阶段性企稳,但在中央政府不出台重大强刺激政策的前提下,市场整体趋势不会改变,市场整体仍将保持回落态势。根据ARIMA模型和我们的判断,我们对未来的房地产走势预测如下:

(联系电话:010-68558133 E-mail:fdc@cei.gov.cn)

重要声明:

本报告由国家信息中心信息资源开发部研究撰写并仅向客户发布,我们不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本部门对这些信息的准确性和完整性不作任何保证。报告中的内容和观点仅反映本部门于发布本报告当日的判断,不保证所包含的观点不发生变化。

本报告仅供参考,并不构成任何投资建议。

本报告版权归本单位所有。未经本单位书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得我们同意进行引用、刊发的,须在允许的范围内使用,并注明本报告的发布单位为国家信息中心中国房地产信息网,且不得对本报告进行有悖原意的引用、删节和修改。

京公网安备11010202010038号

京公网安备11010202010038号