一、当前房地产市场走势分析

2014年1-6月,全国房地产市场整体继续保持回落调整,部分指标出现企稳迹象。

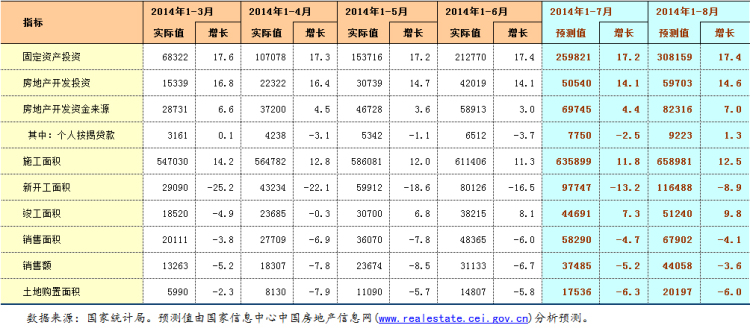

从各项指标实际增速与此前预测增速相比看,房地产开发投资、资金来源增速略低于此前预期,其余指标均好于此前预期,尤其是新开工面积、竣工面积、销售面积等指标趋势情况明显好于预期。

表1 2014年6月房地产市场主要指标实际值与预测情况对比

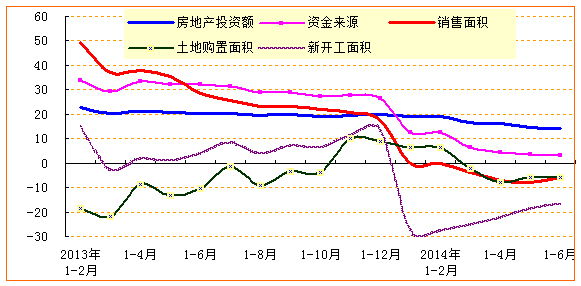

从6月份各主要指标的增速上来看,在五项主要指标中有3项指标出现负增长。从本月主要指标增速与上月增速的变化情况上来看,新开工面积和商品房销售面积降幅有所收窄,开发投资与资金来源增幅继续放缓,土地购置面积降幅基本与上月持平。

图1 2013-2014年房地产主要指标增速变化情况

1.当月房地产开发投资增速企稳回升

2014年1-6月,全国房地产开发投资42019亿元,同比增长14.1%,与上年同期相比回落6.2个百分点,与上月相比回落0.6个百分点。其中,商品住宅完成投资28689亿元,同比增长13.7%,同比回落7.1个百分点。

6月份当月,全国完成房地产开发投资11280亿元,同比增长12.5%,增幅与上月相比加快2.0个百分点。其中,住宅完成投资7646亿元,同比增长11.4%,增幅比上月提升1.8个百分点。

2.当月资金来源增速微涨

2014年1-6月,房地产开发企业本年资金来源达58913亿元,同比增长3.0%,增幅比上月下降0.6个百分点。其中,国内贷款增长最快,实现11293亿元,增长14.1%;利用外资最慢,下降20.6%。在其他资金来源中,个人按揭贷款实现6512亿元,同比下降3.7%。

6月份当月,房地产开发资金来源新增12185亿元,同比微涨0.6%,增速比上月加快0.5个百分点。其中,国内贷款新增1914亿元,增长3.5%,增速比上月减慢13.1个百分点;个人按揭贷款新增1170亿元,同比下降13.9%,增速较上月减慢21.0个百分点。

3.土地购置和新开工面积双双回落

2014年1-6月,房地产开发企业土地购置面积为14807万平方米,同比下降5.8%,涨幅与上年同期相比回升4.6个百分点。全国商品房新开工面积为80126万平方米,下降16.4%,与上年同期相比,增速回落20.3个百分点。其中,商品住宅新开工面积为56674万平方米,下降19.8%。

6月份当月,房地产开发企业购置土地面积为3717万平方米,同比下降6.3%,降幅较上月缩窄7.2个百分点。6月商品房新开工面积为20214万平方米,下降9.3%,降速较上月扩大1.4个百分点。其中,商品住宅新开工面积为14086万平方米,下降13.8%,降幅扩大1.8个百分点。

4.市场销售面积降幅缩小,待售面积增速平稳

2014年1-6月,全国商品房累计销售面积48365万平方米,同比下降6.0%。其中,商品住宅实现销售面积42487万平方米,同比下降7.8%。

6月份当月,商品房销售实现12295万平方米,同比下降0.2%,增速较5月当月加快10.5个百分点。其中,商品住宅实现销售10541万平方米,下降3.5%,加快7.3个百分点。

从销售额上看,2014年1-6月商品房销售额实现31133亿元,同比下降6.7%。其中,商品住宅实现销售额25632亿元,下降9.2%%,增幅同比回落55.2个百分点。

从待售面积看,6月末全国商品房待售面积为54428万平方米,比2014年5月增加1026万平方米,同比增长24.5%,增幅较上月提升0.1个百分点。其中,商品住宅待售面积为35917万平方米,同比增长25.0%,增幅与上月持平。

二、未来房地产市场发展预测

2014年上半年,房地产市场出现分化调整态势,这是首将在非政策主导因素下市场出现调整。针对市场未来走势,社会各界展开激烈争论。有人认为中国房地产已经严重供应过剩,泡沫破灭风险即将释放,有人认为,房地产市场调整属正常现象,绝不会崩盘。

我们认为,当前的房地产市场调整是市场面对前期持续快速增长的自我调整,也是对中国经济结构升级转型以及新型城镇化的正常反应。房地产市场主要指标增速下滑甚至出现下降,对此不必过于恐慌。自2011年起,中国经济整体和人口结构出现了两个明显性变化。一是人均GDP指标突破5000美元,第二个是全社会人口抚养比首次出现上升趋势。人均GDP指标突破5000美元是经济结构升级转型的一个关键点,我国的经济增长方式和结构结构必须进行转型升级,与之对应宏观经济增速将出现回落。人口抚养比上升表明人口红利将逐渐消失,经济减速将成为未来的新常态。在这种背景下,房地产市场的高增速将难以实现,房价涨幅也将明显放缓,市场和企业必须进行相应调整。但是,随着新型城镇化的推进和3个“1亿人”目标的逐步落实,未来房地产市场仍有较为稳定的需求来源,市场不会出现“断崖式”下跌。

6月份,在市场销售持续下滑的压力下,多数城市继续在促进市场交易方面出台相应的政策调整,坚持“分类调控”。在热点城市仍面临较大房价上涨压力的前提下,大多数一二线城市仍难以从限购方面取得突破,而将继续从公积金、信贷、户籍制度等方面支持自住需求;对于其他限购城市而言,政策调整空间将有所扩大,针对限购进行部分放松也不无可能。1日,海口市购买单套120平方米以上的本省籍购房人,可以在该市申请落户;15日,郑州市民在购买符合规定的新建合规商品住宅时可申请最高70万元的“组合贷”;18日,北京简化部分购房或租房提取手续,不再需要提交购房合同、贷款合同等材料,且租房提取公积金由一年一次缩短为3个月一次;26日,呼和浩特发文称充分发挥市场对资源配置的决定性作用,取消商品房销售方案备案的制度,居民购买商品住房(含二套住房)在办理签约、网签、纳税、贷款以及权属登记时,不再要求提供住房套数查询证明,呼和浩特成为第一个正式出台文件取消限购的城市,预计未来将有更多的城市在限购政策上有所放松。

基于以上分析,我们对未来房地产市场的总体判断如下,当前的房地产市场调整属于基于市场因素的自发性调整,未来市场将延续这种回落的态势。随着各地出台的楼市微调政策和开发商的让利促销,市场销售量会有所回升,下半年市场将出现阶段性企稳。根据ARIMA模型和我们的判断,我们对未来的房地产走势预测如下:

表4 房地产开发主要指标及预测情况

(房地产信息处联系电话:010-68558133 E-mail:fdc@cei.gov.cn)

京公网安备11010202010038号

京公网安备11010202010038号