近年来,随着国内汽车行业竞争的日益加剧,加速国际化已经成为国内众车企的共同诉求。2012年中国汽车出口首次突破100万辆,汽车出口已经成为拉动主要车企利润增长的重要因素。但进入2013年上半年,中国汽车出口同比下降0.26%。中国汽车出口的高增长是否已经过去?出口同比下降的原因何在?车企又应该如何应对?

近年来我国汽车出口总体呈上升趋势

近年来,我国汽车出口总体呈现快速上升趋势,在2008-2009年受全球经济危机影响出口大幅下滑之后,自2010年呈恢复性增长态势。2010年,我国汽车累计出口54.5万辆,同比增长63.9%。2011年,在国内市场相对低迷的情况下,我国汽车出口继续呈现增长的良好势头,全年累计出口81.4万辆,同比增长69.4%。2012年汽车出口量延续升势,并首次突破100万辆。

汽车出口呈现出一些突出的特点:

1)汽车产品结构不断改善:2013年上半年,乘用车累计出口29.4万辆,同比增长2.3%;商用车累计出口19.3万辆,同比下跌4.8%。乘用车已经成为带动中国汽车出口的主要力量,占汽车出口总量的60.5%。乘用车中,轿车是最主要出口车型,上半年累计出口20.3万辆,同比减少1.6%;而作商用车重要出口车型的货车,出口量在2013年上半年也出现了下滑;

2013年上半年中国汽车分车型出口情况

|

|

|

出口量 |

同比增速 |

|

汽车出口量 |

|

486809 |

0.62% |

|

乘用车 |

总计 |

294283 |

2.3% |

|

轿车 |

203018 |

-1.6% | |

|

MPV |

3587 |

53.5% | |

|

SUV |

63570 |

5.9% | |

|

交叉型 |

24108 |

26.4% | |

|

商用车 |

总计 |

192526 |

-4.8% |

|

客车 |

28027 |

13.5% | |

|

货车 |

143340 |

-7.1% | |

|

非挂牵引车 |

8529 |

-35.4% | |

|

客车非完整车辆 |

124 |

-24.9% | |

|

货车非完整车辆 |

12506 |

27.7% |

数据来源:CAAM

(2)自主品牌是汽车出口的主要力量,合资企业纷纷提高外向度:从出口企业来看,2013年上半年出口企业仍以自主品牌企业为主,但传统的出口优势企业出口量下降明显。其中,奇瑞汽车仍然是中国汽车主要出口企业,累计出口汽车6.96万辆,同比下降24.8%。长城汽车,东风汽车,长安汽车等企业出口量也出现了不同程度的负增长。

2013年上半年汽车生产企业出口情况表(Top 10)

|

出口排名 |

企业名称 |

2013年1-6月出口量 |

同比增速 |

|

1 |

奇瑞汽车 |

69556 |

-24.8% |

|

2 |

上海汽车 |

58099 |

30.28% |

|

3 |

吉利集团 |

50438 |

28.64% |

|

4 |

长城汽车 |

42706 |

-10.51% |

|

5 |

东风汽车 |

37995 |

-6.43% |

|

6 |

安徽江淮 |

34980 |

9.06% |

|

7 |

华晨汽车 |

28288 |

43.54% |

|

8 |

北京汽车 |

27672 |

13.34% |

|

9 |

重庆力帆 |

27639 |

2.17% |

|

10 |

长安汽车 |

27145 |

-16.77% |

数据来源:CAAM

此外,国内主要合资企业汽车出口也迅速扩张。以通用为例,通用汽车中国公司总裁兼中国、印度和东盟首席地区运营官苏瑞博表示,由于海外市场对中国研发的低价车需求旺盛,主要是雪佛兰赛欧在新兴市场走旺,预计今年在华制造车辆出口销量将创新纪录,达到100,000辆至130,000辆。与2012年相比,将大幅增长30%至70%。据报道,福特汽车也正在大幅扩张在华产能,并有意将在中国生产的车型投放到其他国家销售,将中国打造为其出口中心。

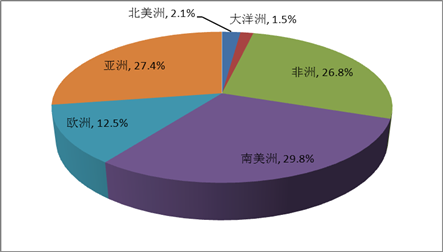

(3)出口地区较为集中,以中低端发展中国家为主

现阶段,我国整车出口以满足发展中国家低端汽车需求为主。2013年1-5月,南美洲是我国汽车出口第一大市场,占出口总量的29.8%,亚洲和非洲分列第二三位。对欧洲、北美洲、大洋洲等汽车成熟市场出口较少。从具体国家来看,2013年1-5月,阿尔及利亚、智利、俄罗斯成为中国汽车出口前三大目标市场,出口量占全部整车出口的33.6%。出口企业集中度略有下降,出口前十目的国的集中度由2012年的62.6%下降至60.8%,但整体来看市场集中度仍较高

2013年1-5月 中国汽车主要出口地区

数据来源:国家信息中心

我国汽车出口主要目的国市场份额

|

|

2012年市场份额 |

2013年1-5月市场份额 | ||

|

1 |

阿尔及利亚 |

14.7% |

阿尔及利亚 |

16.0% |

|

2 |

伊拉克 |

8.9% |

智利 |

9.9% |

|

3 |

俄罗斯 |

8.8% |

俄罗斯 |

7.7% |

|

4 |

伊朗 |

7.7% |

伊朗 |

4.5% |

|

5 |

智利 |

6.2% |

秘鲁 |

4.5% |

|

6 |

秘鲁 |

3.7% |

伊拉克 |

4.3% |

|

7 |

埃及 |

3.4% |

哥伦比亚 |

4.0% |

|

8 |

委内瑞拉 |

3.2% |

沙特阿拉伯 |

3.4% |

|

9 |

哥伦比亚 |

3.1% |

埃及 |

3.3% |

|

10 |

乌克兰 |

3.0% |

巴西 |

3.1% |

(4)出口门槛不断提高

为了整顿国内车企的无序竞争,规范汽车出口行为,2006年底,商务部、发展改革委、海关总署、质检总局、国家认监委就曾经下发《关于规范汽车出口秩序的通知》。2012年9月,商务部、工信部、海关总署、质检总局、国家认监委五部门发布《关于进一步规范汽车和摩托车产品出口秩序的通知》,决定对汽车和摩托车生产企业实行出口资质管理,对出口经营企业实行生产企业授权经营管理,并对生产企业授权实行分类管理。通过对汽车出口资质管理,鼓励出口量大、重视产品质量和售后服务的企业发展。反之,实力弱的出口企业将丧失出口资质。同时,通过对境外服务网点数量的要求,改善出口企业海外服务较差的情况,利于汽车出口的精细化经营。

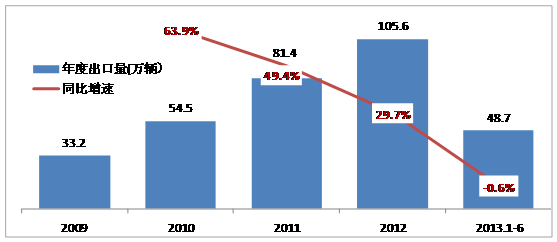

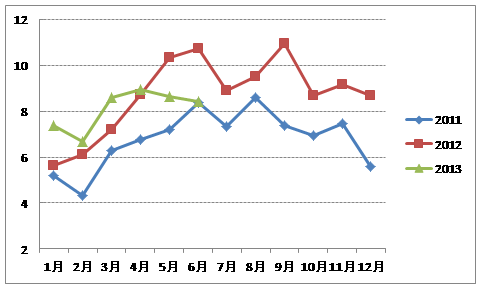

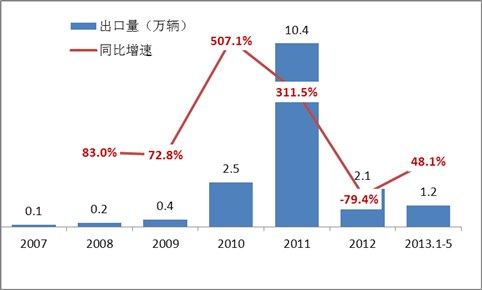

进入2013年,中国汽车出口自2008年首次同比下降

进入2013年,中国汽车出口呈现了弱势格局:上半年累计出口汽车48.7万辆,同比下降0.26%。从月度出口情况来看,进入2季度以来,中国汽车出口量呈现逐月走低的情况,在5月和6月更是出现了16.4%和21.4%的负增长,这是继2008年经济危机以来的首次负增长

分年度中国汽车出口量及同比增速

数据来源:CAAM

中国汽车出口分月度出口量(万辆)

数据来源:CAAM

综合来看,目前中国汽车出口下滑有四大原因:

1-全球经济增长分化,是中国汽车出口同比下降的最主要原因

2013年上半年,世界经济承接上一年整体放缓的走势,在调整中艰难复苏,各主要经济体增长不平衡的格局没有发生根本变化:发达经济体中,“美强欧弱”的现象依然存在,尽管美国经济增幅不尽如人意,但在失业率、新房开工面积、消费者信心等关键性经济指标已经显现出经济企稳态势。相比之下,欧洲经济仍未能走出债务危机的阴影,内部增长失衡加剧。受外需下降以及国内经济调整影响,新兴市场与发展中国家经济增长步伐放缓,全球经济增长明显分化。

在2013年7月的IMF(世界货币基金组织)报告中,下调了对今年世界经济增长的预期。除了欧元区经济疲软之外,新兴市场国家增长放缓也产生了消极影响。从具体的增速预期来看,一直拉动世界经济增长的新兴国家普遍遭到下调。全球经济复苏步伐放缓,从根本上抑制了中国汽车出口的快速增长。

2013年7月IMF对主要国家和地区经济增速的判断

|

|

2011 |

2012 |

2013F(2013年7月的预测) |

2013F(2013年4月的预测) |

|

世界 |

3.9 |

3.1 |

3.1 |

3.3 |

|

发达经济体 |

1.7 |

1.2 |

1.2 |

1.3 |

|

美国 |

1.8 |

2.2 |

1.7 |

1.9 |

|

欧洲 |

1.5 |

-0.6 |

-0.6 |

-0.4 |

|

日本 |

-0.6 |

1.9 |

2.0 |

1.5 |

|

新兴和发展中国经济体 |

6.2 |

4.6 |

5.0 |

5.3 |

|

俄罗斯 |

4.3 |

3.4 |

2.5 |

3.4 |

|

中国 |

9.3 |

7.8 |

7.8 |

8.1 |

|

印度 |

6.3 |

3.2 |

5.6 |

5.8 |

|

巴西 |

2.7 |

0.9 |

2.5 |

3.0 |

数据来源:IMF

2-出口集中于贸易而非本地化生产,,很容易受到出口目的国关税和非关税壁垒的打击

目前,对主要国家出口主要是贸易型,较少海外生产或者海外生产规模较小。从过去的经验来看,如果中国短期内对某些国家出口量激增,该国就会出台相关政策保护本土汽车产业,限制汽车进口。2007年,中国车企大规模进入俄罗斯,出口量翻了几番;但2009年,受俄罗斯新出台的政策限制,出口量缩减90%以上。

同样的情况近期也在巴西上演,2011年中国汽车对巴西出口出现爆发式增长,全年累计出口汽车10.4万辆,同比增长311.5%。但自2011年下半年起,该国先后出台了“法案7.567”和“法案7.716”,通过降低本土企业税收、提高研发和科技投资要求,以及实施更为严格的油耗和排放规定等一系列措施,保护本土企业,鼓励海外企业的本土化生产。受此影响,中国车企对巴西出口于2012年应声下跌,2013年前5个月,虽然出口量同比略有回升,但很难恢复到历史峰值水平。据巴西汽车行业协会日前公布的数据,今年上半年中国车企在巴西销量集体下滑,市场占比缩减,奇瑞和哈飞成为骤跌的典型代表,江淮也在大部分月份下降。

分年度中国对巴西汽车出口情况

数据来源:国家信息中心

巴西出台的一系列政策

|

政策名称 |

时间 |

具体内容 |

|

法案7.567 |

2011年9月通过 |

? 将巴西本地汽车工业产品税降低30%,目的在于帮助巴西企业应对来自境外汽车产品的竞争 |

|

法案7.716 |

于2012年4月通过,2013-2017年生效 |

? 对打算在巴西当地进行本土化生产的企业提供税收抵免; ? 将研发和科技投资要求上调至营业额的1.5%; ? 推出更加严格的油耗和排放规定; ? 对本地生产上减税30%的相关法令将延长至2017年; ? 上述内容旨在鼓励外国整车厂在巴西建立生产和研发基地,同时提升巴西汽车行业的竞争力; |

来源:根据公开发行资料整理

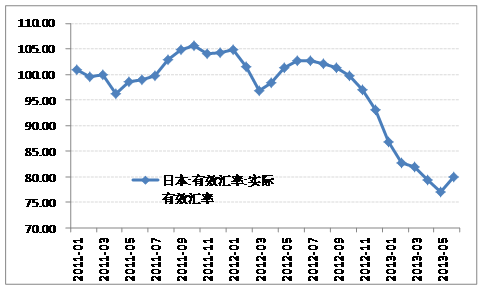

3-相对较差的汇兑环境也对汽车出口带来了负面影响

过去5年来,人民币兑美元升值已经超过30%。人民升值不仅使企业遭受汇兑损失,更主要的是由于人民币升值将造成车价上升,直接削弱我国汽车产品的价格竞争优势,加大了我国汽车企业开拓国际市场的难度

人民币实际有效汇率指数

在人民币不断升值的同时,日本货币不断贬值。自2012年9月,日本开始实施史无前例的宽松政策,以实现拉动日本出口的目的:2012年9月,日本央行决定追加10万亿元日元货币宽松措施。11月,日政府批准8800亿日元的财政刺激计划。2013年4月,决定每年增加货币60万亿,并宣布购买国债1.2万亿日元。受宽松政策的影响,日元在短时间内大幅贬值,直接刺激了该国出口的增长。汽车也不例外,在很多与中国直接竞争的市场上,日系车价格大幅下降,向下挤压了中国汽车产品的市场。

日元实际有效汇率指数

4-汽车产品质量门,中国汽车遭遇信任危机

2012年8月,澳大利亚竞争与消费者委员会(ACCC)发布了长城汽车、奇瑞汽车两公司在澳销售产品的部分发动机及排气垫片中含少量石棉的警示公告,ACCC组织责成相关企业对含有石棉物质的产品实施召回。虽然ACCC没有对长城和奇瑞的车辆作出强制召回的处理,但是两家企业仍然采取了主动召回和更换部件的处理方式。此次这两家车企召回的车辆数接近2.6万辆。受此影响,奇瑞汽车和长城汽车在澳大利亚销量大幅减少。

5-短期因素,部分国家发生政局动荡,影响出口

由于中国汽车出口地区仍然是以经济相对落后的国家和地区为主。长期依赖北非、中东等市场,很容易受到当地局势不稳定的影响。2011年,受局势影响,奇瑞在埃及的组装厂就曾全面叫停。华晨、吉利等车企的出口计划也曾搁置。2013年上半年,埃及、叙利亚等国家的政局不稳,同样也影响了中国汽车的出口量。

埃及动乱 叙利亚局势动荡

土耳其大规模反政府示威

(在政局相对动荡的环境下,一方面部分中资企业暂撤回国内,另一方面,较差的环境也影响了当地的汽车销售,都对汽车出口造成了负面影响)

借鉴日本汽车出口之路,本地化生产是中国车企未来出口的必然选择

在人民币不断升值、各种关税和非关税贸易壁垒不断出现的情况下,本地化是中国车企的必然选择。日本汽车出口的经验值得我们借鉴。

回顾日本汽车出口之路,其大致经历了4个时期:

(1)萌芽阶段(1964年以前):汽车产量较小,汽车生产主要用于满足国内需求;

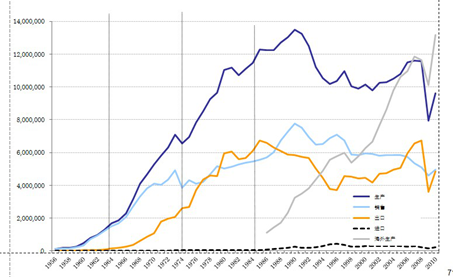

(2)整车出口快速发展期(1965-1974年):这是日本汽车出口历史上最初发展期,也是日本汽车产业迈向国际化的起步期。这一阶段,日本本土汽车需求增长迅猛。但随着汽车生产的快速发展以及国内乘用车千人保有量的快速突破,国内汽车销量增幅放缓。过剩的汽车产能急需转移至海外市场。与此同时,日本政府推行了一系列促进汽车企业间合作的政策,鼓励企业合并重组以及本土企业与外资合作。汽车产业作为国家战略性支柱产业,也是在这一时期被确定。日本政府一直加大力度促进出口,并收到了良好的效果:1968年日本汽车出口61万辆,1975年出口262万辆,汽车出口量位列世界首位;

(3)海外生产萌芽阶段(1975-1984年):这是一个日本汽车受国市场认可的重要时期,也是日本汽车海外生产的萌芽阶段;1973年的中东战争以及1979年的伊朗革命造成了两次石油危机,世界经济持续低迷。为拉动本国经济以及保护本土汽车产业,欧美发达国家纷纷提高关税和非关税贸易壁垒,加强对本土汽车产的保护。在石油价格较高的大背景下,日系车以其较好的节油性能受到各国消费者的青睐。1980年日本汽车总产量超过美国成为世界最大的汽车生产国和出口国。从该年起每年都发生日美汽车贸易摩擦,日本厂商为了免受影响纷纷把生产基地搬到美国本土。

(4)汽车出口成熟阶段(1985年至今):1985年召开的G5会议使得美元急速升值,日本汽车的价格优势遭到削减。与此同时,美国制造商为顺应政府新的燃油经济性标准而转向小型汽车开发与生产,日本汽车生产和出口迅速回落。为了应对货币的升值,日本车企纷纷转向海外生产,并着手开发适应当地的车型。海外生产逐渐兴起,并在1994年超过整车出口量。不仅仅是生产线的转移,还针对各国市场需求,开发新的样式和设计

日本分年度汽车产销及出口情况

回顾日本汽车出口历史,不难发现,目前我国汽车出口与日本整车出口的快速发展期、海外出口萌芽期存在共同点:1-国内市场竞争激烈,急需寻求海外市场转移过生产能;2-世界经济整体低落,保护本国汽车产业的风潮兴起。中国车企应该借鉴经验,走海外生产之路,不仅转移生产线,还要针对各国需求,开发新的产品,以规避贸易摩擦,减少汇率损失,使中国汽车真正走向世界。

国家信息中心信息资源开发部 李婷、包嘉成

京公网安备11010202010038号

京公网安备11010202010038号