2001年底,中国正式加入WTO,开启了中国汽车市场发展的“黄金十年”,到2010年成为全球第一大汽车生产国和市场。在过去10多年中,最令人瞩目的当属乘用车市场,不仅需求快速增长了,而且用户群体及其消费行为和观念也发生了较大变化。

需求总量增长迅速

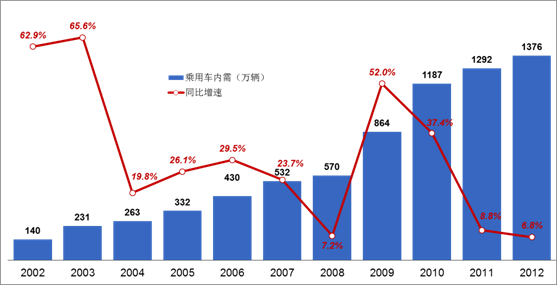

2002年中国乘用车内需140万辆,在汽车市场的份额只占36.5%,而到2012年乘用车的份额上升到68.6%,成为了中国汽车市场的主力。从增速上看,2002 ~ 2007年乘用车每年都保持在20%以上增长,尤其是2002和2003年增速超过60%,2008年受到经济危机的影响增速下滑,2009~2010年在国家政策刺激下又出现了“井喷式”发展,2011-2012年受政策退出及经济下行的影响,乘用车增速放缓。从总量上看,2012年国内乘用车内需总量达到1376万台,是2002年内需总量的近10倍。

2002-2012年中国乘用车内需及同比增速

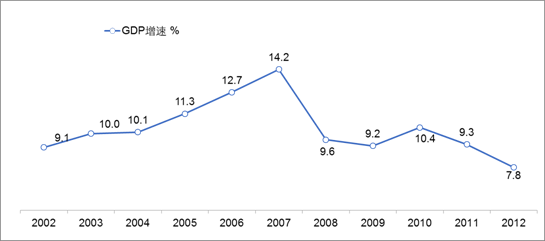

乘用车需求量的激增和我国经济发展密切相关。2002年以来,中国经济保持快速增长,GDP增速在2002-2011年都保持在9%以上,经济的快速增长带来政府财政收入、企业利润和居民收入的增长,为乘用车需求的释放提供了物质基础。

另外,中国城镇化进程推进了汽车需求的扩容。2002年中国城市化率为39.1%,基本上以每年增加1个百分点的速度在快速前进,2012年城市化率达到52.6%。伴随着城镇化进程,会产生一系列有利于乘用车需求增长的因素,如城乡居民收入大幅增长,城市人口数量迅速增加,城市面积扩大带来出行需求增加等等。根据国际比较经验,城镇化率在30%-70%是城镇化的加速时期,而中国正处于这一区间,城镇化在未来相当长时间内仍将是乘用车市场的发展动力。

2002-2012年中国GDP增速

车型多元化发展

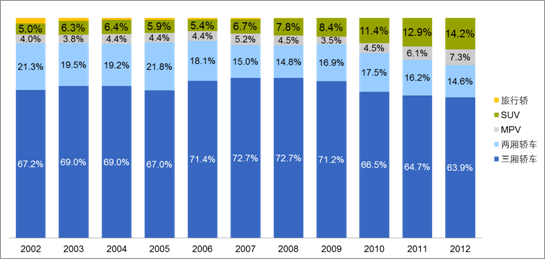

SUV和MPV车型在中国发展迅速,消费者的选择也由以前单一的轿车车型,呈现出了多元化发展的趋势。通过不同车型在国内乘用车市场上的份额占比可以看出,SUV车型从2002年5%的份额,上升到2012年的14.2%;MPV份额也由2002年的4.0%,上升到2012年的7.3%。

SUV在中国的快速发展,主要是由于近十年来经济持续增长与财富效应使集团与高收入群体受益更多,购买力显著改善;并且中国消费者选择SUV从功能性转变为对产品的偏好,这种偏好是由SUV本身的良好视野、宽敞空间等带来的。MPV的增加也主要是由于中国消费者在具备购买力的基础之后,对车辆大空间、多用途需求增加所带来的。

2002-2012年中国国产乘用车车型需求结构

产品极大丰富

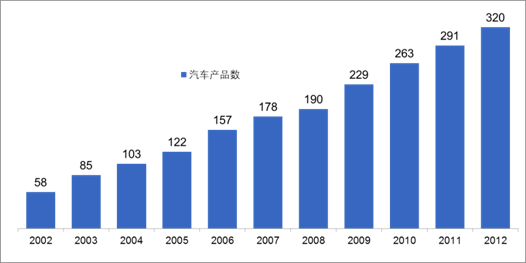

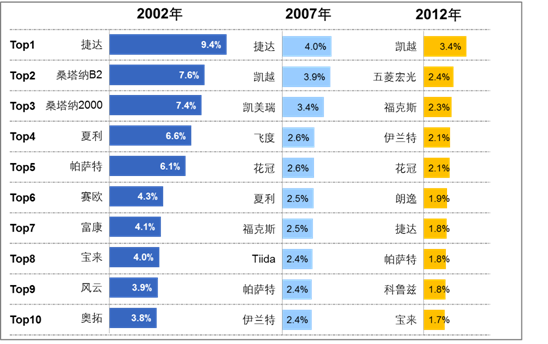

在2002年中国国产乘用车市场上总共只有58款产品,排名前十的车型销量占到市场的57.3%,其中排名第一的捷达占到了9.4%,桑塔纳B2和2000的合计份额达15%,可见市场的集中度非常高。到了2007年,国产乘用车产品数目达到了178款,销量前十车型占总销量的28.5%,份额第一的捷达也只占到了4%;到了2012年,乘用车产品数目达到320款,销量前十车型的份额下降到21.3%,排名第一的凯越份额只占到3.4%。产品数量和集中度的变化表明中国乘用车市场的竞争日益激烈,汽车产品有了极大的丰富。 “老三样”(桑塔纳、捷达和富康)占据中国的汽车市场主流的现象将一去不复返,中国乘用车市场必将百花齐放。

桑塔纳 捷达 富康

2002-2012年中国乘用车产品供给

2002、2007、2012年乘用车销量Top10车型

女性用户增多

国家信息中心调查发现,女性用户比例在过去十年呈现出缓慢上升趋势,2002年全国乘用车用户中女性比例占20.6%,到2012年女性占到了24.8%。女性比例的上升与近年来中国女性社会地位明显提升,经济能力增强有关。此外,在乘用车的消费中,参与购车决策的女性用户在增多,对购车决策影响在增强,适合女性使用的各种车型越来越多,专门针对女性用户的营销也愈演愈烈。

年龄从中间向两极扩展

全国乘用车的用户购车时的平均年龄呈现出缓慢上升的趋势,2002年全国乘用车用户的平均年龄为32.9岁,2012年的平均年龄上涨到了34.3岁。进一步的分析发现,全国乘用车用户的年龄分布呈现两极增长的趋势,即24岁以下用户的份额在扩大,同时50岁以上用户的份额也在扩大。进一步分析来看,24岁以下用户主要实在新购用户中有加大比例的增大,而50岁以上用户是在增购和替换用户中的比例增大。

学历层次提高

在乘用车用户的学历构成上,大专及以上学历的用户份额由2002年的51.8%上升到了2012年的64.1%,用户的学历层次有了较为明显的提升,这主要是因为1999年开始全国高等院校统一扩招。从1999年至2005年全国高校录取人数每年递增25%左右,在这一大背景下,随着扩招的这部分学生走入社会,经过几年的奋斗具备购车的经济基础后,势必会影响全国乘用车用户的学历结构,提升用户的学历层次。

工薪阶层比例扩大

在乘用车用户的职业构成上,私营业主和个体工商户作为“先富”起来的一类群体,在2002年的乘用车用户占到50%以上,但是随着中国经济的快速发展,工薪阶层的收入也在快速增长,如工薪阶层中的管理者、专业技术人员和一般员工近十年来购车的比例都在快速增长,在全国乘用车用户中的占比也在逐年扩大。到2012年私营业主和个体工商户只占到乘用车用户的41.7%,下降了近10%,而管理者和专业技术人员的占比增长了10%。

再购人群扩大

国家信息中心调查发现,增购和更新/替换用户的占比由2002年的8.3%,上升到2012年的26.9%,表明已购车用户已逐渐进入淘汰周期,更新替换需求开始释放,特别是在北京、上海、广州等一线城市尤为明显。北京在限购背景下,2012新车销量中有50%以上是更新/替换用户所带来,更新/替换已然成为北京新车销量增长的主要驱动力。

中国消费者目前的换车周期是5~7年,前几年购车的用户将陆续进入换车周期,未来换购人群的规模将快速扩大,国内汽车企业应该要更加关注这部分消费者,尤其要考虑他们已经有了丰富的用车经验,不再处于汽车消费的初级阶段,他们更加懂车,整体的消费能力也更强,有着更高层次的消费需求。

家用成为主要用途

在车辆用途上,以家用为主的用户越来越多。国家信息中心调查发现,2002年购车以家用为主的用户占46.9%,但2012年家用为主的用户占到了71.8%,已成为绝对的主体。家用的具体用途中,自己上下班和接送家人/孩子成为最普遍的用途,休闲旅游用车的比例也呈现逐年上升的趋势,表明了乘用车开始满足他们日益多样化的家用需求,在用户的日常生活中发挥着越来越重要的作用。

汽车消费观念更加多样

随着乘用车的逐渐普及,人们对汽车的观念也在发生着相应的变化。以前人们将汽车更多的看作是一种身份地位的象征,汽车在给拥有者带来生活便利的同时带来更多精神上的满足感和优越感,但是随着乘用车的逐渐普及,大家更多的将汽车看成是一种基本的代步工具。对于汽车所寄托的情感需求也不再局限于彰显身份地位,而是变得更加多元化,他们想通过车向别人展现一个不一样的自我,或时尚个性,或优雅品味,或成功体面,或有型拉风等等。

购车决策更加理性成熟

在中国乘用车市场发展的初期,产品较少,车型间相似度高,车价也较高,这一时期用户购车时可选择范围不大,关注的因素也就相对简单,与品牌及价格密切相关。随着乘用车市场发展,产品日益丰富,用户对汽车的需求更加复杂,购车时关注的因素也就出现了很大的变化。

根据国家信息中心调查发现,价格作为用户购车最关注因素的比例从2002年的40.8%下降到2012年34.7%,虽然近十年来一直排在用户购车最关注因素前三的位置,但是用户对价格的关注是呈现下降的趋势;用户对于外观的重视程度由18.8%(2002年)上升到25.8%(2012年),排名由第六位(2002年)上升到了第三位(2012年)。用户对于外观的具体要求也在发生变化,前些年大家普遍喜欢大气、中庸的车型外观,现在越来越多的消费者追求个性,“想要买和周围朋友不一样的车”成为了消费者购车时最主要考虑的因素,运动、时尚和动感的外观风格也是在乘用车用户广泛提到的关键词;此外,用户对于舒适性和操控性的关注程度也有上升,舒适性的比例由8.3%(2002年)上升到15.7%(2012年),操控性的比例由10.4%(2002年)上升到12.2%(2012年)。总而言之,现在的消费者已经不像以前那样停留在价格层面, 越来越多的关注汽车内在性能和驾驶体验。汽车品牌就必须创造这种体验的机会, 同时车型也必须要达到这类消费者的利益诉求点。

互联网对购车的影响加大

互联网已成为消费者获得汽车信息的一个重要渠道,并逐渐成为消费者获取车辆信息的一个主要途径。国家信息中心的调研发现,网络对乘用车用户购车的影响在加大,2002年只有14.3%的消费者会通过网络获取车辆信息,但是到2012年达到50%以上的消费者在利用互联网获取车辆信息。利用网络的用户,可以大致分为两类,第一类是简单查找和搜索型,这类用户在网络上主要是查找车的价格和一些基本信息,锁定自己购车选择域,然后去实地看车比较;第二类是在网上有深层次的比较,这类用户关注于网络的车型测评、论坛评论,喜欢利用网络了解更多关于车辆方方面面信息。

值得一提的是,随着智能手机的快速普及,移动互联网迎来了高速发展,过去的“口碑”传播途径在发生变化。以前的“口碑”主要是用户在线下通过熟人交流和沟通而进行传播的,但是在移动互联高速发展的今天,人们可以通过移动网络随时随地表达自己的看法,让“口碑”的传播速度更快、更广。这种实时的信息发布和社交方式,让每个消费者都可能成为一个媒体,因此能够抓住社交媒体下的实时化热点与消费者进行互动和沟通,很可能就抓住了营销成功的关键。

汽车环保意识逐渐普及

伴随经济快速发展的同时,中国的环境问题越发的凸现出来,近年来政府对环境和可持续发展越来越重视、各大媒体也充斥着环境保护的宣传,环保意识已逐渐深入人心。

环保对于汽车的影响也在逐渐加大,国家信息中心调查发现,近三分之一的用户购车时会关注购买车辆是否够环保,而对于车的环保性,用户主要有两层意思,一是对车辆自身内部要求环保健康,主要是从车内的味道,以及车内材质是否环保等方面进行考虑,甚至有的用户提到,在国内应该由国家或者一个第三方的权威组织对车内环保标准进行检测,这样能更好的保护消费者的权益;二是车辆排放的环保性,这主要是体现在低碳节能上,用户希望能够在价格相差不大的情况下购买对大气污染更小的车。

因此,消费者购车时比过去更关注车辆的环保和健康,那些采用新科技、更环保节能的车型会越来越受欢迎,注重节能环保,强调社会责任感的汽车品牌会更受消费者的喜爱。

贷款购车趋于上升

中国消费者“超前消费”的意识在逐渐增多,截至2012年底中国发行的信用卡数量已达3.3亿张,是2006年近6倍。汽车信贷随着用户消费意识的逐渐转变也呈现出了上升的趋势,据国家信息中心调查显示,2008年中国乘用车用户使用消费信贷的比例仅有4.8%,但是到了2012年使用消费信贷用户的比例上升到9.3%,增长很快。但是,对比汽车工业相对成熟的欧、美、日等国家, 60 %~80 %的整车销售是通过消费信贷方式实现,可以预见未来汽车金融在中国肯定会得到较大发展,汽车金融可待挖掘的潜力巨大。并且国内很多汽车企业也将眼光瞄准了汽车信贷。

2004年中国第一家汽车金融公司由通用汽车金融、上汽通用、上汽财务三方合资组建——上汽通用汽车金融(GMAC-SAIC)成立,随后大众汽车金融(中国)、丰田汽车金融(中国)、福特汽车金融(中国)等众多汽车金融公司纷纷出现。在2009年奇瑞汽车和徽商银行组建了自主品牌的第一个汽车金融公司——奇瑞徽银汽车金融,到目前为止中国已有17家汽车金融公司。汽车金融公司的大量出现也预示着中国未来汽车消费形式的转变。 中国主要汽车金融公司成立时间表 中国乘用车市场过去的十年是黄金的十年,也是变革的十年。市场增长速度让世界瞩目,消费人群及其行为、需求也发生了根本性变革。毋庸置疑,下一个十年,中国市场和消费者还将发生一些意想之中或意料之外的变化,让我们拭目以待。 国家信息中心信息资源开发部 郭凯、谢国平

结语

京公网安备11010202010038号

京公网安备11010202010038号