一、印度柴油车市场爆发增长,政府积极鼓励电动车发展

印度柴油乘用车市场发展迅速,柴油车销量快速增长

传统观念认为,由于节能环保理念深入人心,且技术非常成熟,欧洲是柴油乘用车接受度最高的市场,但从2011年以来,新兴市场中的印度,柴油乘用车快速普及,销量已经连续两年出现30%以上的高速增长(见表1),2012年市场占有率达到48%,未来市场占有率有望超过60%(Fourin预测)。

表1 印度乘用车销量情况

(单位:万辆)

|

|

2010 |

2011 |

2012 | |||

|

销量 |

同比增长 |

销量 |

同比增长 |

销量 |

同比增长 | |

|

乘用车 |

187 |

31.3% |

195 |

4.3% |

204 |

4.6% |

|

柴油乘用车 |

55 |

- |

75 |

36.4% |

98 |

30.7% |

*数据来源:乘用车销量来自SIAM,柴油乘用车销量来自Fourin。

印度柴油乘用车出现如此快速的增长,主要是两方面的原因:

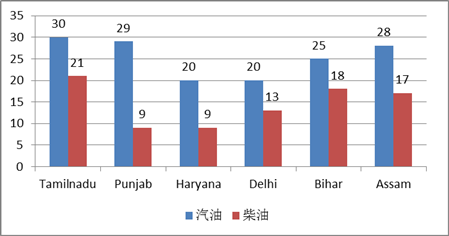

首先,政府在能源政策上的引导。印度是贫油国,2006年探明的石油储量仅占全球的0.6%。印度石油产量对外依存度很高,有统计称印度对进口石油的依存度比中国还高,达到90%,其中70%的进口石油用于交通运输领域,为了鼓励节能减排,并减少政府对能源的补贴负担,2010年6月,印度放开了汽油价格的管制,将定价权下放给石油公司,截止2013年3月,印度的汽油价格已经上调了21次,但考虑到农业和交通运输行业的价格承受能力,印度一直对柴油价格进行严格监管和补贴,并采取消费税歧视政策(图1),导致汽柴油零售价格严重倒挂,汽柴油零售价格差始终保持在30%以上,直接刺激了印度柴油车的需求。

图1 印度部分地区汽柴油消费税率比较

(单位:%)

表2 印度主要乘用车企业柴油车2012年销量及技术来源情况

|

企业 |

柴油乘用车销量(万辆) |

发动机技术来源 |

|

铃木 |

37 |

菲亚特和SPIL,2014年将推出自主两缸发动机 |

|

塔塔 |

16 |

配备菲亚特1.3发动机,并自主研发1.4发动机 |

|

现代 |

14 |

2013年开始在印度组装 |

|

福特 |

6.5 |

2008年就建成了自家的生产基地 |

|

大众 |

5.5 |

主要依赖进口 |

|

丰田 |

5.5 |

主要依赖进口 |

|

通用 |

4.7 |

2010年开始在印度生产1.0发动机 |

|

日产 |

3.5 |

2012年在印度生产1.5发动机 |

数据来源:来自Fourin

在柴油车需求快速增长的背景下,印度市场柴油发动机供不应求,主要厂商纷纷通过整合资源、扩建自身产能或厂家间合作等多种途径来解决柴油发动机产能不足的问题。

以Maruti Suzuki为例:

1)整合资源。2012年Maruti Suzuki柴油乘用车实现销量37万辆,2015年计划销售柴油车60万辆,由于之前铃木动力系印度公司(Suzuki Powertrain India Ltd.,简称“SPIL”)单独运营,不能有效协调整车企业的需求,2012年6月铃木宣布两家公司实现合并,未来Maruti Suzuki柴油发动机产能将大幅提升,并有助于削减成本和统一制定生产规划。

2)扩建产能。Maruti Suzuki 还积极扩建印度本土柴油发动机产能,2013年3月,Maruti Suzuki 宣布在Gurgaon地区建立柴油发动机工厂,该工厂共投资170亿卢比,分两阶段建设,2013年年底前第一阶段年产能实现15万台,2014年第二阶段完成后,年产能将达到30万台。

3)加强厂家间合作。Maruti Suzuki为了解决自身柴油发动机产量不足的问题,2012年开始从菲亚特动力采购1.3L柴油发动机,计划在2014年之前采购超过10万台。

虽然2010-2013年印度柴油乘用车销量出现快速增长,2013年在乘用车的市场占有率有望超过50%,但未来发展方向仍存在不确定性:

首先,印度柴油价格未来走势的不确定性。2011年下半年以来,国际油价持续维持在100美元/桶以上的高位,为了补贴柴油,印度政府每年亏损数十亿美元,为了减轻政府财政负担,印度政府计划逐步缩小并最终取消对柴油的补贴政策,2012年9月已将柴油补贴每升下调5卢比,2013年1月17日,印度宣布将柴油燃料价格实施部分放开,允许石油公司分阶段提高柴油价格,随着柴油价格的放开,印度汽柴油价格差开始缩小(见表3),汽、柴油车需求比例有望逐步回归均衡。

表3 印度汽柴油近期零售价格走势

(单位:卢比/升)

|

时间 |

汽油零售价格 |

柴油零售价格 |

汽油比柴油价格高的幅度 |

|

2012年6月 |

70.24 |

41.28 |

70.2% |

|

2012年7月 |

68.48 |

41.29 |

65.9% |

|

2012年8月 |

68.46 |

41.32 |

65.7% |

|

2012年9月 |

68.19 |

46.95 |

45.2% |

|

2012年10月 |

68.19 |

47.15 |

44.6% |

|

2012年11月 |

67.24 |

47.15 |

42.6% |

|

2012年12月 |

67.24 |

47.15 |

42.6% |

|

2013年1月 |

67.26 |

47.65 |

41.2% |

|

2013年2月 |

69.06 |

48.16 |

43.4% |

|

2013年3月 |

68.34 |

48.67 |

40.4% |

|

2013年4月 |

66.09 |

48.63 |

35.9% |

|

2013年5月 |

63.09 |

49.69 |

27.0% |

说明:表中所列价格为新都新德里零售价格,中国人民银行2013年5月20日汇率 1卢比=0.1461元

但是提高柴油价格在政治上存在争议,柴油在印度铁路和长途货运中得到广泛应用,大幅提高柴油零售价格会严重伤害到相关行业的低收入群体,而这些群体是执政的国大党联盟的主要支持者。另外有经济学家表示,提高柴油价格可能因为增加商品的运输成本带来新的通货膨胀,因此印度政府在未来作出彻底放开柴油价格的决定时将十分谨慎。

其次,印度针对柴油车征收专项物品税的可能性增大。印度2012年政府预算方案中就提出,针对柴油车单独征收物品税,虽然后来该方案被暂时搁置,但未来制定出台的可能性较大,如果针对柴油车的物品税较汽油车大幅度提升,未来印度柴油车的购买比例将出现下滑。

表4 印度面向乘用车的物品税税率变迁

|

时间 |

小型乘用车 (全长4米以下) |

乘用车/多功能车(全长4米以上) | ||

|

1.5L以下(含) |

1.5~2.0L(含) |

大于2.0L | ||

|

2008年4月 |

12% |

24% | ||

|

2008年6月 |

12% |

24% |

24%+1.5万卢布 |

24%+2.0万卢布 |

|

2008年12月 |

8% |

20% |

20%+1.5万卢布 |

20%+2.0万卢布 |

|

2009年7月 |

8% |

20% |

20%+1.5万卢布 | |

|

2010年4月 |

10% |

22% |

22%+1.5万卢布 | |

|

2012年4月 |

12% |

24% |

27% | |

数据来源:来自SIAM

印度制定国家电动车发展规划,鼓励电动车的研发和销售

2010年印度汽车制造商协会SIAM(Society of Indian Automobile Manufacturers)和重工业部联合发布报告预测,印度未来电动车领域总收益将达4,300亿卢比,其中四轮电动车整车贡献710亿卢比,新型电动车将有利于减少对传统燃料的依赖,到2020年可从燃油方面节约资金1,400亿卢比,同时减少二氧化碳排放1.5%,印度政府有必要尽快出台针对电动车技术研发和未来产业化的鼓励措施。

在此倡议下,2012年8月,印度国家电动车委员会(NCEM)第一次会议召开,审议了《国家电动车2020规划》(NEMMP 2020),并明确该规划由印度重工业部(DHI)负责执行。

规划审议稿中提出,截止2020年印度将实现电动车销量600~700万辆,销售的电动车包括EV、HV、PHV、电动摩托车、电动三轮车,预计销量目标值的80%为摩托车,汽车领域电动车的主要应用对象为公交车、出租车和私家车。

规划审议稿还对未来印度发展电动车相关技术及产业所需资金进行了预测和建议。据估算,2020年前,印度需要在相关领域投资2000~2300亿卢比,其中未来5~6年需要投资1225~1385亿卢比,投资领域包括电动车技术开发、基础设施建设、电动车需求拓展、电动车销售支持等,其中印度政府计划承担1300亿卢比的投资费用。

通过实施该规划,预计到2020年,印度每年能节约220~250万吨车用燃料用油,同时减少二氧化碳排放1.5%。

二、日本新能源市场快速发展,引领全球新能源汽车市场发展

日本新能源乘用车市场增长迅速,截至2012年底,日本仅混合动力车的销量已经接近80万辆(见表5)

表5 日本新能源乘用车销量情况

(单位:辆)

|

燃料类型 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

汽油 |

4298610 |

3642883 |

3747133 |

3089823 |

3782812 |

|

柴油 |

39217 |

30754 |

36945 |

31972 |

66500 |

|

混合动力 |

106870 |

348373 |

482342 |

442871 |

799612 |

|

纯电动 |

4 |

986 |

2359 |

12679 |

13332 |

|

汽油+液化石油气 |

108 |

40 |

4 |

1 |

1 |

|

总计 |

4444809 |

4023036 |

4268783 |

3577346 |

4662257 |

目前日本已经成为全球最大的新能源乘用车市场(见表6),2012年新能源车销量达到81.2万辆,2009-2012年新能源车销量复合增长率达到23%.

表6 国际新能源乘用车销量排名情况*

(单位:辆)

|

排名 |

国家 |

2009 |

2010 |

2011 |

2012 |

|

1 |

日本 |

349359 |

484701 |

455550 |

812944 |

|

2 |

美国 |

290851 |

271778 |

290849 |

519261 |

|

3 |

韩国 |

2491 |

5266 |

19109 |

77003 |

|

4 |

法国 |

10165 |

10195 |

12502 |

33425 |

|

5 |

英国 |

14692 |

22310 |

24525 |

27416 |

|

6 |

德国 |

8178 |

10656 |

14095 |

24659 |

*为保证数据可比性,国际新能源乘用车销量排名只涉及混合动力,燃料电池,电动车,不含酒精、柴油车

政府制定并执行了有效的产业政策

从1965年启动电动汽车研制开始,日本就陆续出台了一系列产业政策以扶持新能源相关产业的发展(见表7)。

表7 日本新能源产业政策变迁

|

时间 |

产业政策 |

|

1967年 |

正式成立日本电动汽车协会,促进电动车的发展 |

|

1970年~1971年 |

制定了《日本汽车工业的产业规划》,将电动车研发提升到国家级高度,,1971年通产省制定《电动汽车开发计划》,投资57亿日元用于电动车研发 |

|

1991年 |

制定《第三届电动汽车普及计划》,提出到2000年日本电动汽车的年产量达到10万辆,保有量达到20万辆 |

|

1992年 |

集中了日本国内12家公司的力量联合进行为期10年的锂电池联合研究计划,12家公司包括三菱和电装等从事汽车行业的厂家 |

|

2006年 |

2006年6月,日本政府正式出台了《2030年的能源战略》,明确了使日本成为世界最节能的国家,同时明确了日本政府将对新能源予以减税、政府财政补贴等政策支持 |

|

2006年 |

日本发表《对新一代汽车电池的建议》,将电动汽车,特备是电动汽车用电池作为汽车工业的重点发展方向,并从2007年开始,5年共投入约100亿日元支持开发PHEV和EV用高性能电池的项目 |

|

2010年 |

正式发布《下一代汽车战略2010》,宣布了未来电动汽车的销售目标、基础设施的建设计划,并计划从多个方面进行产业发展扶持 |

资料来源:SIC结合网络资料整理

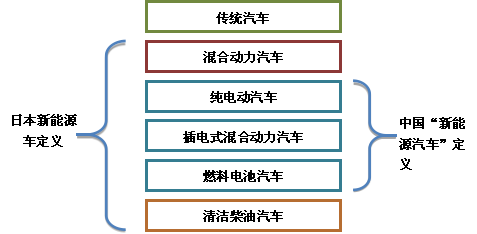

2010年4月,日本正式发布《下一代汽车战略2010》 ,作为下一代汽车发展的指导性文件,其中对新能源进行了定义(见图2):

图2 日本新能源车定义

同时日本制定了新能源车型的普及目标,即到2030年新能源汽车占乘用车比例达到50-70%(见表8),

表8 日本新能源乘用车市场普及目标

|

类别 |

2020年 |

2030年 | |

|

传统汽车 |

50~80% |

30~50% | |

|

下一代汽车 |

20~50% |

50~70% | |

|

其中: |

混合动力汽车 |

20~30% |

30~40% |

|

纯电动汽车/插电式混合动力汽车 |

15~20% |

20~30% | |

|

燃料电池汽车 |

~1% |

~3% | |

|

清洁柴油汽车 |

~5% |

5~10% | |

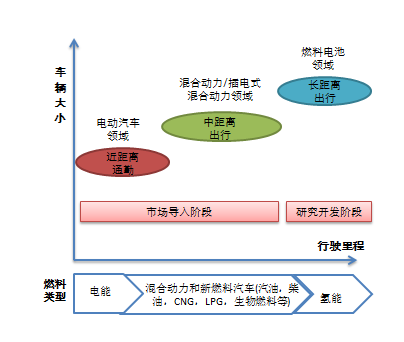

在新的战略中,日本根据新能源技术发展状况设计了务实的应用路线图(见图3),认为需综合考虑技术成熟度、成本以及市场情况等制定技术研发优先顺序。立足日本新能源技术的发展水平,应首先努力强化在电动车及插电式混合动力车领域的领先地位。中短期来看,混合动力和插电式混合动力等低碳排放汽车,以及用于近距离通勤的电动车是更加重要的研发方向。

图3 日本新能源车应用路线图

重视新能源车产业链的系统建设

日本在建设新能源汽车产业链的时候,从政府资助的研发阶段开始,就强调基于原有产业链进行价值链重构,提升传统企业参与的积极性,建设符合新能源发展需要的新产业链,这在一定程度上激发了生产传统汽车及零部件厂商开发、应用新能源技术的积极性。以新能源汽车用电池产业为例,包括丰田、日产等传统汽车企业,均通过参股方式介入了新兴的电池技术产业(见图4)。

国家信息中心信息资源开发部 方志刚

京公网安备11010202010038号

京公网安备11010202010038号