大数据元年到底是哪一年在舆论上有不少说法,但是可以肯定的是近年大数据分析的广泛应用确实已经开始进入新的篇章。2017年对于大数据分析在汽车行业的应用来说也是不平凡的一年,越来越多的数据被整合起来用于支撑汽车市场研究。如用户在线上搜索汽车相关关键词的统计指数、线上寻购行为数据、垂直媒体论坛上丰富的UGC(用户原创内容)文本和用户在特定领域的行为标签等,不同种类的数据应用到不同的研究话题中,为汽车市场研究提供了新的视角。其中用户寻购行为数据尤其值得汽车市场研究者和从业者关注,2017年这类数据的整合应用有实质性推进,开始展现应用价值。

从不同的寻购渠道类型上看,用户寻购大数据可以分为线上寻购大数据和线下寻购大数据两大类。

用户线上寻购大数据,主要是运营商、网站或应用服务商(简称应用服务商)和广告商等主体在用户利用互联网对汽车品牌和产品进行搜寻、关注、比较、讨论和留资的过程中采集的行为数据。对于不同的主体,数据的采集方式有所不同。运营商方面通常使用DPI(深度报文检测)技术,在用户使用网络服务时对特定的行为通过规则来进行过滤和统计。但运营商通常没有精力直接开发汽车领域应用,需要第三方对规则和分析进行整合开发。应用服务商可以在站点或应用的链接和按钮上增加数据标记(包括埋点或无埋点等类似技术),在用户使用这些元素时,就可向服务返回点击统计和上下文信息等相关数据;也可以在开发SDK中内置数据采集功能,达到相似的效果。而广告商通常对广告链接和投放物流增加数据标记(如URL参数等),当用户通过相应广告时采集数据。如果用咖啡店来做一个不严谨的类比的话,运营商相当于在吧台设一个观察员记录客人买了什么咖啡,应用服务商相当于直接用订单后台进行统计,广告商相当于通过电子优惠券的后台进行统计。不难理解不同的采集方式使得这三方面主体所采集的数据会适用于不同的应用场景。其中,运营商覆盖的站点和应用面更广,但数据质量要差一些,适合进行趋势研究或与其他数据进行融合分析。应用服务商的数据更精确、维度更多,但是只包括自己运营的应用,更适合自身业务优化或客户在该应用上的投放优化。广告商的数据更倾向于传媒方面,适合评价投放效果等营销方面的应用。

用户线下寻购大数据,主要是4S店经营者、主机厂、CRM服务商、LBS服务商和移动应用技术服务商采集的用户在实体店进行“到店”和 “留资”等寻购行为的相关数据。4S店经营者、厂家和CRM服务商主要通过业务系统采集数据,因此限制在自身的经营范围内。而LBS服务商和移动应用技术服务商可通过比对用户GPS地理位置定位报点和地理位置信息数据,分析得出用户线下寻购行为,可与他们拥有的其他数据进行打通,但通常数据精确度会更低些。

笔者在初步探索中重点关注以运营商为源头的线上寻购数据和以移动应用技术服务商为源头的线下寻购数据。除去数据可得性方面的原因外,主要考虑以下因素:一是应用服务商(如垂直媒体网站、手机APP等)、4S店经营者、主机厂、CRM服务商所采集的数据虽然内容更丰富,但数据覆盖面受限;二是这些主体直接参与汽车市场业务,在数据的统计中难免存在利益冲突;三是数据有一定的保密性,通常设有接入范围和时限,不利于第三方进行连续性研究。

用户线上寻购数据,重点关注以运营商为源头的数据。以下探讨主要使用了高科数聚公司整合的运营商数据作为示例。数据通过高科数聚CADI(消费者汽车需求智能)平台提供,主要数据源是以电信宽带为主的运营商DPI数据,也包括一些移动宽带数据。数据以宽带账号为基础观测单元,以2017年10月为例,单月可监测到乘用车市场,1746.48万人的寻购行为,11781.09万次的寻购点击。监测范围包括汽车之家、易车、爱卡汽车、太平洋汽车和腾讯汽车这五个主要垂直媒体,覆盖130个品牌的1349款车型,基础数据到3500个区县,加权统计输出到省级行政区。监测的用户行为包括车型关注、车款研究、论坛浏览、对比探讨、店铺访问和店铺留资六个环节。因此,不仅可以分析用户寻购访问情况,也可以深入讨论不同环节的效率差异。该数据从2016年12月开始积累,目前在竞争关系和竞争力分析以及用户寻购环节分析上已经展示出较高的研究价值。

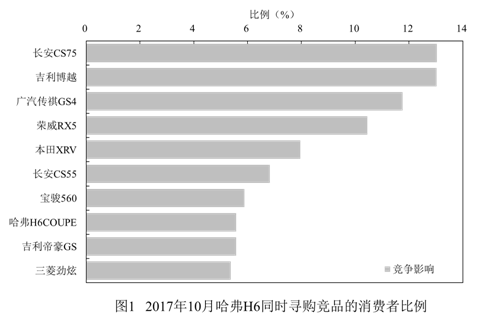

首先,数据可以提供产品竞争关系和产品竞争力的快速分析和追踪。利用线上寻购数据,可以从寻购人数或寻购点击两个方面分析产品竞争关系,即看寻购本品的用户中还有多大比例同时寻购竞品,或看对比环节(在同一页面并列比较两个车型的价格和配置等)点选本品的时候还有多大比例会并列点选竞品。其中前者附加上相同类型、相同价位、相同细分市场等筛选条件的组合,可以提供对竞争关系更丰富的理解。举例来说,2017年10月哈弗H6的SUV相同价位寻购用户中超过10%同时在看长安CS75、吉利博越、传祺GS4或荣威RX5这四款车型,表明它们之间存在明显的竞争关系(见图1)。而同时在看宝骏560和帝豪GS等车型的用户比例就要低一些,在5.5%~6%之间。以上结果和笔者在市场研究中期待的结果是较为近似的。而如果只看A级SUV市场,放松价位限制,则可以发现同时寻购本田CRV的比例也达到了13.6%,这反映了用户会在国产标杆和合资标杆之间进行对比。如果只看相同价格区间,放松类型限制,则还可看到,寻购卡罗拉的用户比例达到12%,这反映了用户在预算限制下的权衡。

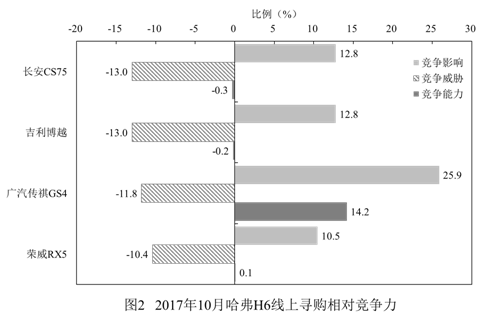

进一步对比本品寻购竞品的比例和竞品寻购本品的比例,将从寻购角度反映本品与竞品之间的相对竞争力。从上面的例子来看,哈弗H6与长安CS75、吉利博越或荣威RX5之间在用户线上寻购方面不分伯仲,但传祺GS4的寻购人群同时看哈弗H6的比例就明显要高一些,或说传祺GS4在用户线上寻购方面吃一些亏(见图2)。如果依赖传统调研,想和上面一样从多个层次看竞争关系是较为困难的,主要是会受到样本数量、问卷填空数量和质量的限制。并且需要注意的是,以上数据是按月更新的(理论上可以实时更新),随时可以利用,因此可以快速应用到项目中。这也是相对传统调研方式在时效上的巨大优势。

其次,数据可以提供对用户寻购行为更丰富的理解。就2017年10月数据来看,哈弗H6的寻购用户有34.4%在车款研究上花费了不少精力,应该是受哈弗H6车型版本众多的影响;吉利博越和长安CS75的用户则较多进行论坛讨论,体现网上口碑在两个车型线上寻购环节中的地位;而传祺GS4的用户则较多进行车型对比,反映用户对配置和纸面参数较为重视。当然不难发现,以上这些寻购环节的差异,和各个产品的卖点及营销策略有着较强的关联。此外,研究本品和竞品寻购环节的相互转换关系,构造寻购环节的转换矩阵,能够清楚的揭示车型间更深层次的竞争力对比。在项目实践中能够有效定位线上寻购环节的弱项,进一步分析该寻购环节的内容,就可指明改进方向。

在用户线下寻购数据方面,国信对移动应用技术服务商的LBS数据进行了初步探索。主要使用了极光大数据通过SDK采集的地理位置数据。极光SDK广泛应用于累计40万款移动应用中,对50亿移动终端进行服务,因此能够对特定车型用户的授权数据进行有效的匹配,从而给出细分车主群体访问各个品牌4S店的统计情况。项目研究结果发现,不同的细分车主群体访问不同品牌的频次和最终购买选择的对应关系之间存在明显差异。具体来说,其中A人群是高消费且兴趣广泛的一族,B人群是较年轻但也有较高消费能力的人群,A人群越多访问本品和竞品的4S店越容易购买竞品,而B人群越多访问本品和竞品的4S店则越容易购买本品。这反映了两个人群如果越多进行线下比较越容易发现两款产品间的差异。A人群将倾向竞品,因此对该人群应提出对加快成交有帮助的措施。而B人群将倾向本品,可以鼓励该人群多做比较和进行版本意向升级方向的开发。以上是不同于传统调研的新发现,展现了LBS数据应用的巨大潜在价值,也肯定了用户分群画像的应用前景。

以上介绍的用户寻购数据实践,受篇幅所限没有充分展开。而这些实践本身也只是触及冰山一角,还有更多的应用角度和数据技术等待汽车市场从业人员进行探索。一是数据质量提升是第一要务。大数据中难免有噪声,实践中会造成:理论上能到的维度细不下去,能到的频度提不上去。这需要多方努力去解决:数据源方面要提高数据覆盖面和清洗质量,研究这方面要利用模型技术进行修正并和传统数据进行相互验证,成果使用者方面也有必要优化项目策划方向追踪进展。二是这类数据在市场上存在的时间较短,还需要积累更长的时间序列,才能进行有效的实证研究,从而发现在市场监测和预测方面的应用价值。三是LBS类型的数据急需更凝练的统计指标,也需要一个迭代过程,研究者和使用者都有必要在实务中多创造机会进行推动。最后,需要指出趋势仍在持续,利用寻购大数据提升对市场和用户的把握不是未来,已经是进行时。

京公网安备11010202010038号

京公网安备11010202010038号