近几年来,随着私人汽车消费的普及和汽车市场的快速发展,各地方政府纷纷引入汽车整车制造项目。目前中国国内28个省份分布有汽车整车制造企业,拥有汽车整车企业逾130多家,是世界汽车生产大国中最多的,但92%的市场份额来自排名前十二的汽车厂商,另有超过100家地方小型汽车生产商抢夺其余7%的市场销售份额。2013年5月9日,经国务院批准,国家发改委、商务部联合公布《中西部地区外商投资优势产业目录(2013年修订)》,自2013年6月10日起施行,将在原本不再鼓励的汽车整车制造重新作为西部地区鼓励类项目。随着汽车整车制造产业重新列入西部地区鼓励类目录,再次引起人们对汽车整车制造产业产能过剩的担忧。我国目前的汽车整车制造产业空间布局现状如何,都分布在哪些地区?未来的发展趋势如何?

1. 整车制造遍地开花

从2001年到2012年,中国汽车产量从234.1万辆激增到1927.7多万辆,年均增幅超过22%。中国汽车产量占全球汽车产量的比重,也从2001年的4.3%,增加到现在的23%左右。从2012年的汽车整车产量的空间分布来看,中国的汽车整车制造分布呈现遍地开花的局面。31个省、直辖市、自治区中,除了西藏、青海和宁夏,其余28个省份中均有汽车整车制造厂分布。上海的汽车产量为全国最多,达到202.4万辆,是中国最大的汽车整车制造中心。上海、重庆、广西、北京、吉林、广东、湖北和安徽8个省份的汽车产量均超过100万辆。山东、江苏、辽宁、河北、天津和陕西6个省份的汽车产量超过50万辆。而黑龙江、甘肃、内蒙古、山西、贵州和新疆6个省份的汽车产量不到10万辆。相对于2001年的分布情况,汽车产量一直排名第一的吉林省被上海所取代,并且不及重庆、广西和北京,排名下降到第5名。山东省汽车产量的排名上升最快,由2001年的第21位上升到了第9位,上升了12位。这主要得力于上海通用东岳基地、上汽通用五菱青岛生产基地、北汽福田潍坊多功能汽车厂等整车工厂纷纷布局山东。黑龙江省的汽车产量的排名下降最快,由2001年的7位下降到了第23位,下降了16位。这是由于黑龙江多年来仅仅依靠哈飞汽车一家车企,而其他地方纷纷吸引多家汽车厂商入驻。

2012年全国乘用车(狭义乘用车,包括轿车、MPV和SUV,下同)产量1360万辆,销量1324万辆。从2012年乘用车生产分布来看,全国有24个省份生产轿车(除了山西、内蒙古、云南、西藏、青海、宁夏和新疆)。排名前十的省份的乘用车产量占全国总产量的76%。其中,上海、广东、吉林、重庆和北京的乘用车产量超过100万辆。上海的乘用车产量为全国最多,达到201.3万辆,是全国最大的乘用车整车制造中心。

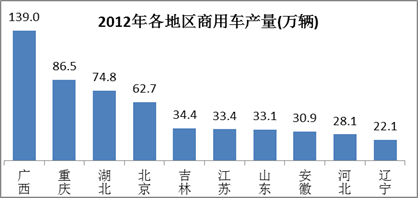

2012年全国商用车(包括货车和客车,含微客,下同)产量567万辆,销量570万辆。从生产分布来看,全国有25个省份生产商用车。排名前十的省份的商用车产量占全国总产量的85%。其中,广西、重庆、湖北和北京的产量超过了50万辆。广西的商用车产量为全国最多,达到139万辆(主要为微车),成为中国最大的商用车整车制造中心。商用车的生产已大体形成广西、重庆、湖北和北京四大基地。

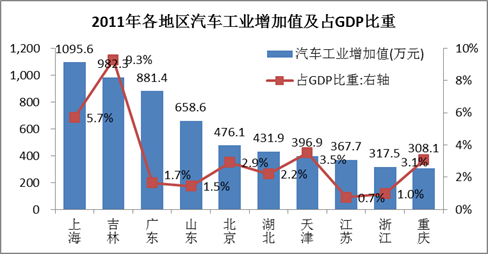

从2011年各地区的汽车工业增加值来看,排名前十的地区为上海、吉林、广东、山东、北京、湖北、天津、江苏、浙江和重庆。汽车工业增加值占当地GDP比重较大的地区为吉林、上海、天津、重庆、北京、湖北和广东,这些地区的汽车工业增加值占当地GDP比重大于全国1.6%的平均水平,分别是我国六大汽车集团的一汽、上汽、长安、北汽、东风和广汽的总部所在地,也是我国汽车工业比较发达的地区。其中,吉林的汽车产业在该省GDP所占的比重高达9.3%,汽车产业在吉林的地位远远高于其他省份。再考虑到对其他行业的带动性,汽车产业成为地方经济发展中竞相追逐的主导产业,在各地“十二五”规划中有20个省市区把汽车作为重点发展产业。

2. 车企布局辐射全国

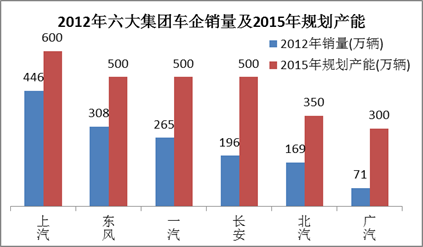

地方政府对汽车整车制造充满热情,而汽车企业也不断加速扩张产能规模,逐步完善足以覆盖全国的产能布局。根据大型车企的产能规划,上汽2015年的产能规划为600万辆,一汽、东风和长安集团都将目标锁定在500万辆,北汽规划350万辆,广汽规划300万辆。届时,目前销售排前十二家的主流车企总共将拥有近4000万辆的产能。

上汽集团以上海总部为中心,其整车工厂分布在华东的上海、南京、宁波、扬州、无锡、青岛、烟台,华中的武汉、长沙,东北的沈阳,华南的柳州,西南的重庆,西北的乌鲁木齐,产能基地遍布华东、东北、华中、华南、西南和西北,仅未涉及华北地区。

一汽集团自东北腹地延伸,其整车工厂分布在东北的长春、吉林、哈尔滨,华北的天津,华中的郑州,华东的青岛,华南的佛山、海口,西南成都、曲靖等城市,产能基地遍布东北、华北、华东、华中、华南、西南,仅未涉及西北地区。

东风集团以湖北为中心,其整车工厂分布在华中的武汉、十堰、襄阳、郑州,华南的广州、柳州,华东的盐城、潍坊、杭州,东北的大连,产能基地主要分布在华中、华东、华南和东北,产能基地未布局到华北和西北地区。

长安集团以重庆总部为中心,其整车工厂分布在西南的重庆,华东的南京,东北的哈尔滨,华北的北京、保定,华东的杭州,华中的南昌,华南的深圳,仅未布局西北地区。

北汽集团以北京总部为中心,其整车工厂分布在华北的北京、沧州,华东的潍坊,华中的长沙、株洲、合肥、景德镇、九江,西南的重庆,华南的广州、佛山,产能基地遍及我国华北、华东、华中、华南、和西南,仍未涉及东北和西北地区。

广汽集团以广州总部为中心,其整车工厂分布在华南的广州,华东的杭州、浙江台州、山东东营,华中的长沙和永州,产能基地主要布局在华南、华中和华东。

数据来源:销量数据来源于中国汽车工业协会,产能数据为根据厂家公开资料整理

3. 整车制造随着汽车消费市场向西部地区转移

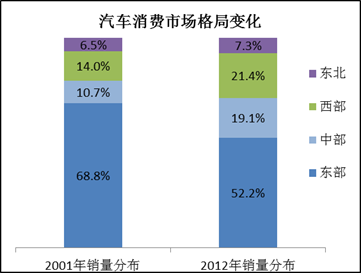

整车制造基地靠近市场,可以降低流通环节的成本,提高整车的市场竞争力。从2001年到2012年,东部汽车销量占全国份额由接近七成下降到五成,而中西部汽车消费市场占全国的份额由不足四分之一上升到了四成。随着东部地区汽车消费的快速普及,交通拥堵、环境污染等问题逐渐突显,汽车市场的增加趋于缓和,未来东部汽车市场在全国的市场份额将继续减小。而国土面积广阔的中西部地区,汽车消费才刚刚开始进入快速普及期,未来市场潜力巨大,市场份额将进一步提升,超过东部已经之日可待。汽车消费市场重心将进一步向西部地区转移。

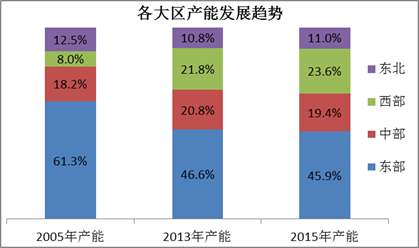

近年来汽车产销重心呈现出向西部转移的发展趋势。我国汽车整车制造产业主要在布局东部沿海,近十几年来在四大区排名始终第一。2012年东部地区的汽车产量占全国总产量的46.5%,相比2001年31.8%大幅提升,但是2005年之后,东部地区的产量份额有小幅下降的趋势。传统的汽车工业基地东北汽车产量的份额持续下滑,在全国总产量的份额占13%,份额仅为入世前2001年的一半,也不及2007年的15.7%。西部地区的汽车产量逐年提升,占全国产量的24.3%,比入世前2001年的份额提升了近5%。

从2005年到2013年,东部地区的产能持续下滑,由占全国六成以上下降到了不足一半,而西部地区的产能由不到一成上升到了两成以上。再加上未来汽车市场仍继续向中西部下沉,汽车厂商的产能布局重心也将随之向西转移。随着汽车整车制造产业重新列入西部地区外商投资优势产业目录,东部地区面临着制造成本上升、环境问题逐渐凸显等压力,车企逐步调整产能布局,加快布局西部。未来2年西部地区的产能将快速扩张,占全国整车产能的比重将进一步提升。而东部地区的产能将进一步下降,主要汽车整车制造基地将由东部向西部地区转移。

2012年中国汽车市场的乘用车整车产量1360万辆,而乘用车产能总规模已突破1900万辆。分区域看,东部地区的产能份额最大,仍占据近一半的总产能。东北和中部地区车企的产能份额高于销量,说明东北和中部地区汽车产业的发展领先于市场。西部的市场份额仅次于东部,但大大高于其产量的份额,说明西部地区的汽车产业落后于市场。随着东部汽车市场的放缓,中西部汽车市场份额逐年增加,再加上中西部具有广阔的汽车消费环境,未来中西部乘用车市场将具有广阔的发展前景,将成为各个汽车厂家角逐的主战场。到2015年,乘用车整车规划产能将突破3000万,全国一共有26个省份拥有乘用车整车工厂(除了山西、云南、西藏、青海和宁夏)。随着近年来各地大量上马乘用车整车制造项目,快速扩充产能,2012年乘用车销量第一的上海的规划产能将落到第十位,传统汽车工业基地吉林的产能亦落到第八位。而位于西部地区的重庆,到2015年的乘用车规划产能将稳居全国第一,遥遥领先于其他省份。

2012年中国汽车市场的商用车整车产量不到570万辆,而商用车产能总规模已将近900万辆。2015年商用车整车规划产能将突破1100万。从商用车产能规划分布来看,到2015年全国一共有25个省份拥有商用车整车工厂(除了海南、山西、云南、西藏、青海和宁夏)。随着一汽青岛、东风汽车、北汽福田、上汽通用五菱等商用车企业在青岛、潍坊整车项目的相继投产,山东的商用车产能将跃居全国第一,成为全国最大的商用车基地。西部地区的重庆和广西的规划产能将快速提升,位列全国第二和第三位。

4. 六大汽车产业集群你追我赶

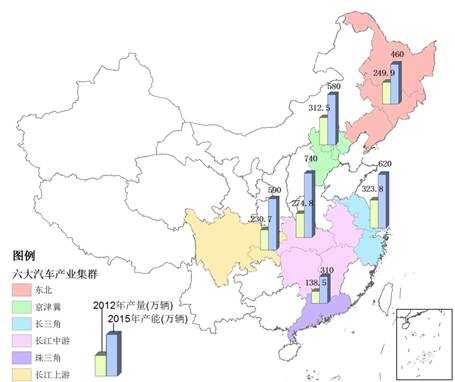

发达国家的汽车产业都形成了汽车产业集群,如美国的底特律、德国的斯图加特和狼堡,以及日本的丰田、意大利的都灵等。我国目前已基本形成东北、京津冀、长三角、长江中游、珠三角和长江上游地区六大汽车产业集群的格局。2012年,六大汽车产业集群的产量占全国总产量的近80%。其中,位于东部沿海的长三角、京津冀、珠三角地区以及东北地区集中了我国汽车工业约53.2%的汽车产量。在长江中游地区,形成了以武汉、合肥、长沙为中心的长江中游地区汽车工业产业群,汽车产量约占14.3%。在西部,形成了以重庆、成都为中心的长江上游地区汽车工业产业群,汽车产量约占12%。

|

产业集群 |

2012年产量(万辆) |

2012年产量占全国比重 |

2015年产能(万辆) |

2014-2015年产能增长幅度 |

|

东北 |

249.9 |

13.0% |

460 |

27.8% |

|

京津冀 |

312.5 |

16.2% |

580 |

38.1% |

|

长三角 |

323.8 |

16.8% |

620 |

19.2% |

|

长江中游 |

274.8 |

14.3% |

740 |

21.3% |

|

珠三角 |

138.5 |

7.2% |

310 |

31.9% |

|

长江上游 |

230.7 |

12.0% |

590 |

55.3% |

1) 东北地区:传统汽车工业基地的地位有所下降

东北地区丰富的矿产资源和扎实的重工业底子,使东北地区理所当然地成为了我国最重要的汽车工业基地。1953年7月15日第一汽车制造厂(今中国第一汽车集团公司)在长春动工兴建,开中国汽车工业之先河,象征着中国汽车就此起步。经过60年的发展,以长春为中心的汽车产业集群区域已成形。深厚的机械制造基础和完善的配套体系,使汽车工业迅速从长春辐射到了整个东北地区。目前东北地区汇集了十来家整车生产企业,2012年的汽车整车产量249.9万辆,占全国13%,比2001年的23%下降了一半份额,其中轿车产量占全国18%,亦低于2001年的22%的轿车市场份额,传统汽车工业基地的地位有所下降。

目前,东北地区的汽车整车产能为360万辆,2015年规划产能达460万,未来整车制造规模占全国的份额基本稳定。东北地区整车制造代表企业有一汽集团、一汽大众、一汽马自达、华晨宝马、华晨汽车、上海通用、哈飞汽车等,未来仍有吉利沃尔沃大庆基地、东风日产大连工厂等相继在东北地区投产。

2) 京津冀地区:入世以来份额提升幅度最大的产业集群

1983年,北京汽车制造厂与美国汽车公司AMG合资成立北京吉普公司,是中国汽车工业第一家整车合资企业。在政府的大力扶持下,依靠建国以来良好汽车工业基础的京津地区汽车工业,自上世纪80年代起就已经进入快速发展时期,在全国汽车工业的地位不断提升,占有重要地位。依托靠近京津区位优势,京津周边的河北地区近年来汽车工业发展迅猛。位于北京南边100公里的保定拥有长城、中兴、长安等多家自主汽车企业,近百万辆的整车产能,已形成了绵延京南百公里汽车产业长廊。京津冀地区目前集合了数十家整车制造企业,2012年的汽车整车产量312.5万辆,占全国16.2%,份额比2001年提升了近7%,是入世以来份额提升幅度最大的产业集群。

目前,京津冀地区的汽车整车产能为420万辆,随着北京现代、北京奔驰、北京汽车、长城汽车等厂商进一步扩大产能,未来京津冀地区的产能仍将大幅增加,到2015年的规划产能将达580万。京津冀地区代表企业有北汽集团、北京现代、北京奔驰、一汽丰田、天津一汽、长城汽车、中兴汽车等。

3) 长三角地区:我国最大的汽车生产基地,未来新增产能增幅放缓

上海拥有目前我国最大的轿车生产基地和全国三大汽车集团之一的上汽集团。1985年,中国最早的轿车合资企业——上海大众成立,上海汽车工业由此找到了一条捷径走上了高速发展的道路。之后南京汽车、上海通用、东风悦达起亚、长安福特第二工厂相继在长三角地区落户。而在浙江,随着配套江沪整车企业的零部件企业逐渐涌现,形成完整的配套体系,并由此催生了吉利、吉奥、众泰等中小型民营汽车企业。2012年的汽车整车产量323.8万辆,占全国16.8%,整车制造规模位列全国第一,成为了我国最大的汽车生产基地。

目前,长三角地区的汽车整车产能为520万辆,2015年规划产能达620万。受土地、劳动力等成本上升以及节能减排压力等制约,未来长三角地区产能增长幅度大大放缓,位列六大产业集群末位。长三角地区代表企业有上汽集团、上海大众、上海通用、长安马自达、东风悦达起亚、吉利汽车、众泰汽车等。

4) 长江中游地区:产能位居六大产业集群首位

1969年,中国第二汽车在湖北十堰落成,90年代更名为“东风汽车”,与一汽、上汽并称我国“三大汽车集团”的东风汽车。湖北已经建立了武汉-襄阳-十堰绵延千里的汽车产业带。湖北不仅把最早开始的卡车、货车工业深化了下去,更吸引了PSA、本田、日产等合资汽车企业。近些年,湖南先后引进菲亚特、三菱、广汽、北汽、吉利、比亚迪、陕汽等国内外知名的汽车制造企业,产业布局逐步完善,已形成以长株潭为中心,衡阳、永州为重要基地的产业格局。长沙作为上海大众在全国的第四大生产基地也将于2015年投产。2001年,中国加入WTO后,在国家大量优惠政策、资源和资金的支持下,安徽开始了大规模的汽车人材培养,加强技术研发,自主品牌奇瑞、江淮、昌河等汽车企业迅速崛起。长江中游地区2012年的汽车整车产量274.8万辆,占全国14.3%,位列长三角和京津冀之后。

目前,长江中游地区的汽车整车总产能为610万辆,2015年规划产能将达740万,占全国总产能的近五分之一,产能位居六大产业集群首位。长江中游地区代表企业有东风本田、东风标致、东风雪铁龙、东风日产、广汽菲亚特、北汽福田、奇瑞、江淮、昌河等。

5) 珠三角地区:入世以来汽车产量增长了24倍

近年来珠三角地区的汽车工业的崛起速度在国内是最快的。从1998年本田重组广州轿车项目,到2003年与日产成立第二家合资公司,再到2004年丰田项目落户南沙,广州迅速成为中国第二大乘用车产区。目前,珠三角地区汽车整车制造业产品结构总体以轿车为主导,形成了具有鲜明的日系汽车产业集群的特点。2012年的汽车整车产量138.5万辆,占全国7.2%,而在2001年广东的汽车产量仅为仍不足6万辆,仅占全国2.4%的份额。入世11年,珠三角地区的汽车产量增长了24倍。

目前珠三角地区共有汽车整车企业8家,总产能235万辆。随着一汽大众佛山工厂、北京汽车华南基地等投产,珠三角地区2015年规划产能达310万。珠三角地区代表企业有广汽集团、广州丰田、广州本田、东风日产、一汽大众、比亚迪、北京汽车等。

6) 长江上游地区:未来新增产能增幅全国最大

随着1997年重庆的直辖,以及雄厚的重工业基础,重庆已成为众多汽车厂家竞争的重要战场。2012年重庆全年生产汽车191.2万辆,位列全国汽车产量第二。重庆,已迅速成为国内汽车工业发展最为迅速的第一梯队,与长春、上海、广州和武汉比肩。而事实上长安汽车集团也是与一汽、上汽和东风一起,是国家2009年《汽车产业发展和振兴规划》中被纳入首批重点扶持的四大汽车集团之一。重庆规划到2015年,打造成中国最大的汽车工业制造基地。四川的汽车产业在重庆成为直辖市后几乎为空白,近年来从默默无闻到一汽大众、一汽丰田、沃尔沃、吉利等一批整车龙头聚集成都,四川汽车产业在过去几年快速壮大,2012年的产量比2011年翻了两番还多,在未来几年仍将继续快速增长。2012年长江上游地区的汽车整车产量230.7万辆,占全国12%,

长江上游地区目前的汽车整车产能为380万辆。随着长安福特、长安铃木、吉利沃尔沃、长安汽车、重庆力帆等车企的增产和上汽通用五菱重庆第三基地的投产,长江上游地区的产能将快速增加,到2015年规划产能达590万,产能增加速度为六大产业集群之首。长江上游地区的代表企业有长安集团、长安福特、长安铃木、力帆汽车、一汽大众、一汽丰田、沃尔沃、吉利等。

5. 结语

对于中国汽车产业产能过剩的担忧已经持续了多年,但过去十来年汽车市场井喷式的增长一次次地缓和了这种担忧。众所周知,整车制造产能从规划、实施到投产,通常需要两三年时间。在汽车市场保持平稳发展的大环境下,车企产能保持15%左右的“富余”,可以提前应对市场可能发生的变化,对企业自身发展、地方整车制造业结构升级是有利的。未来中国汽车市场是否能平稳发展,汽车产业整车制造产能是否能再一次的得到化解,让我们拭目以待。

信息资源开发部 温志群

发表于《汽车纵横》2013年第10期

京公网安备11010202010038号

京公网安备11010202010038号