英国是最早尝试建立社会保障制度的福利国家。二战之后,英国以贝弗里奇报告为基础,按照统一、综合、充足、分类等原则,迅速构建起“从摇篮到坟墓”的社会保障体系。但到七十年代末期,随着经济危机冲击、人口与家庭结构变化以及失业等诸多问题影响,英国不断进行减少公共养老金、同时强化私人养老金功能的改革,逐步降低养老金支出水平,提高领取养老金年龄,并突出强调公平以实现养老金精算平衡。经过多轮改革,目前英国已形成制度完善、机构健全,保障多层次、多支柱的养老保险体系,在给付充足性、制度可持续性等方面排在世界前列,有效控制了老龄化给国民保险基金及财政带来的负担,降低了缴费率过高对就业产生的负面影响,避免了债务危机的冲击,保持了经济和劳动力市场的活,堪称全球养老保障制度的成功典范之一,对我国基本养老保险体系的构建和完善具有重要参考意义。

一、基本养老金缴纳

英国以国民保险费形式征缴基本养老金。缴费对象分为四类,第一类为雇员,第二类为自雇人士,第三类为弥补缴费年限不足的自愿补缴费人员,第四类为自雇人士所得超过一定标准后的超额缴费,其中雇员缴费占总额的97%,是缴费主体。

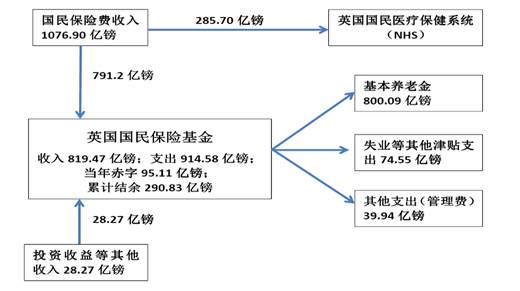

在缴费率方面,英国国民保险总缴费率为25.8%,其中雇主和雇员的缴费率分别为13.8%、12%。需指出的是,英国国民保险缴费类似于社会保险缴费,其资金用途包括免费医疗保健、无工作能力福利金、就业及援助津贴、缴费型求职者津贴、丧亲津贴、生育津贴等(图1)。

在缴费基数方面,总体上以周收入为缴费基数,其中雇主按照雇员全部缴费基数以13.8%费率缴纳,雇员收入低于封顶线部分按12%缴纳,高于封顶线部分减按2%缴纳。同时,英国实行免征额制度,低于免征额的部分雇主和雇员都不需要缴费,2014/2015财年免征额约占社会平均工资的24%。

在征缴方面,英国财政部下属的皇家海关和税务总署负责国民保险基金预算的编制和国民保险费的统一征收。国民保险费和收入所得税共用一个税收征收系统,以电子报税的方式,由雇主从雇员的工资薪金中代为扣除。英国的国民保险费征收效率高,管理成本低,隐瞒缴费或降低缴费基数等现象较少发生。

图1 2012/2013财年英国国民保险基金运行情况

总的来看,英国实际用于养老保险的缴费率约为14.5%,处于偏低水平。根据2013年OECD对税收楔子的测算,英国劳动成本中的税费负担为31.5%,位居34个成员国中第24位,负担率低于大部分欧洲国家。

二、基本养老金计发

1.养老金额度

目前英国基本养老金分两部分支付:一是国家基本养老金,采取定额发放的方式,只与缴费年限有关,与缴费基数无关。2014/2015财年,基本国家养老金的全额给付额为£113.10/周,占同期社会平均工资的比重为17.9%。二是国家辅助养老金,与缴费基数挂钩,通过对参保人缴费年度中超过给定标准的收入按照一定比例折算汇总得出。2012年英国有1090万人领取国家辅助养老金,平均给付额为£30。大多数英国退休人员同时得到国家基本养老金与国家辅助养老金。从2016年4月开始,英国对上述两部分养老金进行合并,形成一个新的定额给付养老金,每周不低于148.40英镑。改革后,社会公众对今后的养老金标准有更清晰的认识,也更利于低收入群体,有助于促进社会公平,同时雇主与高收入群体缴费增加,也减轻了国家的养老金责任和财政压力。

2.领取养老金所需缴费年限

基本养老金根据个人国民保险缴费记录发放。一个合格缴费年限是指:在该财政年度的52周里,个人的工资收入均高于当年度的免税额。缴费年限达到规定年限,才能领取全额养老金,否则就要被削减。缴费者只要缴费满10年,就可获得一定比例的养老金。例如,在2015年,一位1950年出生的人士,其领取全额养老金的缴费年限为30年,该年全额养老金为£113.10/周,每缴费1年,就领取£3.77/周。如果该人士缴费20年,可领取养老金£75.4/周。

3.养老金定期调整机制

过去40年中英国基本养老金的调整规则经多次变更:在1974年以前,基本养老金的上调是不定期的;从1974年到1979年,养老金上调幅度采用平均工资增长率与零售价格指数两者中的较大者;从1979年至2000年,养老金上调幅度与平均工资增长率不再挂钩,采用的是2.5%和零售价格指数两者中的较大者,虽然养老金每年都有所增加,但同工资增长相比贬值非常明显,基本养老金给付额占社会平均工资的比重直线下降。2011年4月起,基本养老金的上调幅度改为工资收入增长率、消费物价指数以及2.5%三者中的最高者,新的养老金调整机制出台后,英国的养老金开始扭转持续相对贬值势头(图2)。

图2 英国历年基本养老金给付额占社会平均工资的比重(%)

英国养老金给付的基本理念是保基本、强激励,保基本是指政府保障老年人的基本生活支出需求,强激励是指政府鼓励社会公众通过市场方式以私人养老金解决更多的养老需求。换句话说,一方面政府只保温饱水平,英国的养老金替代率低于OECD组织的平均水平;另一方面,政府以较低的支出水平实现了较高的养老保障覆盖面,应保尽保。此外,低缴费率也为职业养老金、私人养老金提供了充足空间。

三、基本养老金的法定领取年龄

从1940年代到2010年4月,英国法律规定领取养老金的最低年龄男性为65岁,女性为60岁。从2010年起,英国开始逐渐提高女性的退休年龄至65岁,在2017年同时提高男性和女性的退休年龄,预计在2021年达到66岁;在2036年达到67岁;在2046年达到68岁。

如果个人选择推迟领取养老金,政府将上调其今后领取的养老金或给予其一定数量的一次性奖励。个人每推迟5周领取养老金,其养老金增加1%。个人如果连续推迟12个月领取养老金,还可以选择领取一次性领取,推迟领取的养老金采用高于市场水平的浮动利率(英格兰银行基本利率+2%)进行计息。

四、基本养老金替代率

总体上看,虽然英国是福利国家的典型代表,但养老金给付水平并不高。2012年英国平均收入者养老金税前替代率仅为32.6%,远低于OECD组织34个成员国54.4%的平均水平。但从社会保障总支出来看,英国社会保障支出占GDP的比重略高于OECD平均水平,除了公共养老金支出比重明显低于OECD平均水平外,其他社会保障支出,如医疗、失业、社会救助、社会福利等比重都高于OECD的平均水平,主要还是社会保障支出结构问题。实际上,英国老年人口贫困率(10.5%)是低于OECD平均水平(12.3%)的(见表1)。

表1 2012年英国不同收入群体的养老金替代率及老年贫困率(单位:%)

|

项目 |

英国 |

OECD组织34国平均 | |

|

养老金替代率 |

中位收入者 |

37.9 |

57.9 |

|

收入为平均收入者的50% |

55.8 |

71 | |

|

平均收入者 |

32.6 |

54.4 | |

|

收入为平均收入者的200% |

22.5 |

48.4 | |

|

老年人口贫困率 |

10.5% |

12.3% | |

注:养老金替代率为男性单身者的毛替代率,为养老金税前收入/退休前本人的税前收入。

五、基金收支平衡情况

英国国民保险基金是相对独立的,财政预算可以补助国民保险基金,但不存在法定的补助义务,主要依赖养老保险制度自身调整实现收支平衡。从国民保险基金实际运营情况看,2008年之前基金结余额不断攀升,2008年全球金融危机以后,英国失业率上升、实际工资下降,而老龄化程度不断提高,养老金支出刚性增长,此外受低利率影响利息收益很低,导致国民保险基金连年收不抵支,不断消耗基金积累,基金积累预计将由2008年506亿英镑降至2016年42亿英镑。但随着近年来提高缴费率、调整支出水平、延迟退休年龄等一系列制度改革推进,据测算2017年以后收支形势将转好,结余额重回攀升态势(图3)。

图3 英国国民保险基金累计结余与当年盈亏(单位:百万英镑)

六、启动积累制养老金计划

在20世纪50-60年代,由于经济的持续繁荣,公共年金得到了长足的发展。除了普惠的国家基本养老金,英国还建立了收入关联的国家辅助养老金。虽然有少量的职业年金,但公共年金是居民老年收入的主要来源。1979年,撒切尔夫人在英国实施私有化改革,其中的内容之一就是将国家辅助养老金计划私有化,鼓励雇员自愿从该制度中退出,加入到企业年金计划。2012年以来,为改变基本养老金替代率过低的状况,英国进行了更加激进的改革,从2012年10月起实施了带有半强制性的完全积累制的“自动参保养老金计划”。该计划由雇主缴3%,雇员缴4%,国家通过税收减免方式承担1%,缴费持续、稳定,国家、雇主与雇员责任分明。同时,政府组织一个专家、非政府组织以及私营组织参与的账户服务和基金管理系统,建立全国统一的、独立于就业与养老金部而直接向国会负责的个人账户管理委员会,负责缴费标准、参与资格及核实、待遇发放、信息披露等方面的政策制定和监督执行,实现管理体系规范化、法制化。据英国就业和养老金部测算,从现在开始工作的人员,“自动参保养老金计划”能使他们到退休时个人养老金收入翻一番。

七、借鉴及启示

借鉴英国国家养老金体系的有益经验,结合中国的实际国情,建立公平可持续的基本养老保险制度体系,对于十三五时期我国全面建成小康社会意义重大。具体应从以下几方面着手推进:

(一)养老保险体系应当适度自求平衡,不能过度依赖财政补助。目前我国的基本养老保险制度主要有城镇职工养老保险和城乡居民养老保险构成,两者都严重依赖于各级财政的补助,其中城镇职工养老保险约15%由财政补助,而城乡居民养老保险财政补助高达2/3以上,已经脱离了社会保险基本的互济属性,基本上成为了财政义务。而城镇职工养老金水平已经11连增,增加幅度远高于生产率提高水平,随着人口老龄化速度进一步加快,未来职工养老保险可持续性堪忧,国家财政也难以承受如此巨大压力。在养老保险制度设计上,必须通过延长退休年龄、调整缴费和支付水平等实现自身精算平衡,而不能将全部压力交由财政兜底。

(二)基本养老保险水平应当适度,给职业养老金、个人养老金预留足够空间。当前我国的职工养老保险缴费在世界上处于较高水平,五险一金综合缴费率在40%以上,企业不堪重负,特别是劳动密集型企业压力过大。同时近年来企业年金发展缓慢,目前覆盖率不到6%,难以起到第二支柱作用。关键是要对基本养老保险做合理定位,基本养老保险不能承担全部养老责任,只能提供基本保障,更高水平的养老保障需要由职业养老金、个人养老金承担,适度降低基本养老保险费率,可以促进职业养老金、个人养老金覆盖率和水平提高,也有利于提高整个养老保险体系的效率和水平。

(三)养老金水平应当有规范化、程序化调整机制,以稳定参保人群预期。英国等发达国家对于养老保险支付水平的调整都有一套法定的、程序化调整机制,一般是与工资增长率、GDP增长率、物价变动率等挂钩,以保障参保人群养老金水平不随着经济增长而相对贬值。而目前我国养老金水平调整行政指令化,近年来的连续提高导致退休人群对养老金有过高期待,为形成合理预期,需要将调整方式机制化、显性化。

(四)基本养老保险应当充分体现公平互济,调节收入分配差距。英国最近一次改革后,将国家基本养老金与国家辅助养老金进行合并,形成一个新的定额给付养老金,这在一定程度上回复了社会保险的基本公平互济属性。作为社会保障制度的组成部分,养老保险还要体现收入分配差距调节功能。当前我国职工养老保险实行统账结合机制,统筹部分20%,个人账户8%,在探讨未来改革方向时,有观点认为可以将统筹全部纳入个人账户,以提高激励属性,吸引个人加入,但要注意基本养老保险不同于商业保险,作为社会保险可以有强制性,强制性的目标是为了促进公平互济,不宜为了刺激个人加入而过分提高个人账户水平、拉大收入分配差距。

京公网安备11010202010038号

京公网安备11010202010038号