中国、日本和东盟(ASEAN)同为东亚地区的主要经济体。同时中国和日本都是东盟主要的对话伙伴,与东盟之间存在着制度化的贸易、投资安排,相互间存在着紧密的经济合作关系。中国、日本同为东盟的主要的直接投资(FDI)来源国,然而两国对东盟的投资无论在数量还是在结构上都有较大的差异,进而又导致了两国与东盟经济合作关系的不同。

一、中日两国对东盟投资的差异比较

(一)投资规模的比较

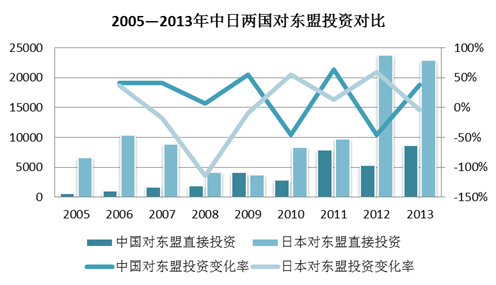

在2011—2013年间,日本、中国分别为东盟的第2和第4大直接投资来源国(欧盟与东盟自身的跨国投资分别排在第1和第3位)。三年中日本对东盟投资占东盟FDI流入总量的16.9%,为563.9亿美元;中国对东盟投资占6.5%,为218.8亿美元。从投资流出国的角度看,至2012年末日本的对外直接投资存量为1.04万亿美元,其中1222.7亿美元投向东盟国家,占日本对外投资存量总量的12%。2012年东盟国家获得的日本直接投资占当年日本对外投资流量的9%。2012年末中国的对外直接投资存量为5319.4亿美元,其中约280亿美元投向东盟国家,占全部投资存量的5.6%。2012年东盟国家获得的中国直接投资占当年我国对外投资流量的7%。虽然同为东盟的主要FDI来源国,但我国的投资无论在流量和存量上都与日本的投资规模有较大的差距。

从趋势来看,日本自上世纪60年代起即开始对东盟国家进行大规模的投资。进入21世纪后,受2008金融危机影响有较大回落,但自2012年起有显著增加的趋势。而中国与东盟之间则长期表现出贸易规模巨大而投资规模较小的局面。21世纪最初的几年中,双方的经济关系由双边贸易为主转向双向投资快速发展,由中国吸引东盟投资为主转向中国对东盟直接投资的大幅增长。2005年后中国对东盟的投资出现较快的增长,在2010年中国东盟自由贸易协定(CAFTA)生效后,增长较为显著。

(二)投资结构与投资方式的比较

日本对东盟的投资主要集中于制造业领域,至2013年末制造业投资占日本在东盟投资存量的58.8%,主要涉及汽车、电子、机械和化工等行业。制造业投资占比较高是由于日本和东盟之间的产业转移关系造成的。根据边际产业转移理论,日本长期以来作为东亚经济的“领头雁”,不断将本国国内已经丧失或即将丧失优势的产业转移到东盟国家,促进了本国经济结构的调整。而东盟凭借与日本地理上的接近性和资源、劳动力的成本优势成为承接日本产业转移的理想区域。日本跨国企业通过并购等方式在东盟国家建立分支机构,实现生产由本国向东盟的转移,将东盟纳入自身的全球生产链当中。日本跨国企业在东盟有着突出的地位,对东盟的经济发展也起着重要作用。2012年在东盟的约5500家日企分支机构共创造大约190万个工作岗位和超过5400亿美元的销售额。2013年日本在东盟的71个汽车制造企业共创造约14.5万个工作岗位。随着东盟经济共同体(AEC)的建立和其内部经济一体化程度的加深,日本跨国企业可以更灵活地在东盟内部进行生产网络的组织以利用东盟各国的差异性提升生产效率、降低成本。预计未来日本企业在东盟的制造业投资规模仍将继续扩大。在制造业投资的基础上,日本企业以市场进入为目的金融和保险业、批发和零售业的投资也在不断扩大。

我国早期对东盟的大规模投资主要集中在能源相关的行业,具有明显的资源获取的特征。在2010年后我国的投资逐渐集中于基础设施建设、房地产、采矿、金融等领域。我国在基础设施建设方面已经形成国际性的优势。中国企业是东盟基础设施建设最活跃的投资者,投资规模持续扩大。根据联合国贸发会议(UNCTAD)2014年估算,在2013—2017年5年间中国企业在东盟的基础设施建设投资和做出的投资承诺已超过500亿美元。相比之下,2011年到2013年间中国对东盟年均投资总量才仅为60亿美元。我国企业对东盟的基础设施建设投资多以绿地投资和非股权投资的方式进行,中资企业往往既是投资者又是主要的建设合同承包者。

中国企业在东盟的股权投资与并购规模相对较小。但随着我国国内生产成本的提高,特别是人工成本相对东盟部分国家的提高,中国企业开始通过跨国并购的方式开始向柬埔寨、越南、缅甸、老挝等东盟欠发达的国家进行生产的转移,行业集中在纺织、服装、电子、食品、塑料加工等中低端产业。在2010—2013年间,缅甸和老挝两国共获得中国对东盟制造业投资的78%,主要集中在轻工业领域。

(三)投资的国别比较

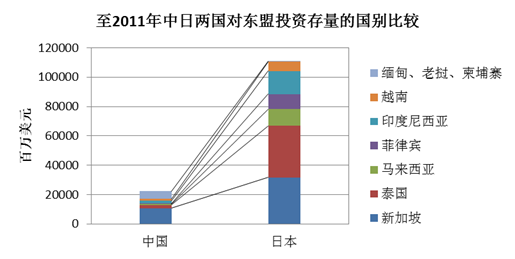

中日两国在东盟的投资方向存在一定的地域差异。由于日本企业是将东盟作为其汽车、机械、电子、化工等行业的全球化生产链的一部分,需要投资目的地国具备一定的技术与经济基础,因此日本90%以上的投资都流向了更发达的东盟五国(马来西亚、印度尼西亚、新加坡、泰国和菲律宾),其在越南的投资也只是从2007年开始才有较小程度的增长。

相对而言,中国有更多的投资投向了东盟的CLMV国家(即东盟的新成员国柬埔寨、老挝、缅甸、越南,经济发展水平整体落后于东盟五国),将近三分之一的投资流向了CLMV,特别是在老挝、缅甸、柬埔寨三国相比日本有着更多的投资。这表明我国与东盟内的欠发达经济体之间有着更紧密的经济联系,相互间的经济互补性更强。

二、分析与建议

中、日两国的对东盟的投资对两国自身和东盟的经济发展都有着重要的推动作用,同时东盟对中、日两国又有着极强的地缘政治意义,未来东盟仍将是两国对外投资的重点地域。

中国对东盟投资水平与质量与日本相比存在着很大差距。日本对东盟的投资主要是本国产业链在外部的延伸,主要由大财团、大型跨国企业进行。他们在东盟的工厂和分公司是日本母公司产业链的组成部分,并有着自己成熟的生产网络和技术创新能力,对东道国的经济带动作用也较大。而我国对东盟的投资则以资源获取和工程建设为主,虽然可以起到弥补国内资源不足和输出国内基础设施建设优势的作用,但仍然属于相对简单的“输入”、“输出”形式,难以实现生产网络拓展的功能。由此造成的我国与东盟的经济合作关系不及日本在东盟的产业链拓展模式紧密,双方在经济合作中难以实现深度整合。

随着我国的迅速发展,虽然东盟国家与我国同为发展中国家,但我国的经济发展水平已经与东盟部分国家拉开了“快半拍”的优势,双方经济互补性增强。此外,根据中国—东盟自由贸易协定在2012年后中国对东盟的绝大部分商品进口免除关税,东盟国家将在2012年或2015年对绝大多数中国商品免除关税。自贸区的建立可以降低中国企业在东盟生产产品向母国输入的成本,有助于中国企业在“中国—东盟”范围内组织一体化的生产网络。

未来我国应继续扩大对东盟的直接投资,优化对东盟的投资结构,通过对东盟的投资促进自身的经济发展与转型。未来可以从如下一些调整和扩大我国对东盟的投资。

借鉴日本边际产业转移模式的应验,实现产业链向东盟的延伸。通过投资实现我国国内中低端制造业向东盟国家特别是柬埔寨、缅甸、越南、老挝等相对欠发达国家的转移。充分利用当地的低成本优势,在延伸产业链的同时帮助国内实现产业结构调整和经济增长方式的转变。鼓励企业通过股权投资和并购的方式对东盟进行投资,增加我国企业与东盟国家企业间的资产互持,促进双方形成更紧密的合作关系。

保持基础设施建设领域的投资优势。我国企业在基础设施建设领域已经具有全球性的优势,同时我国在资金方面也具有较强的实力。东盟的基础设施建设还存在缺口,未来双方在此领域有着广阔的合作空间。通过对东盟的大规模基础设施投资,可以转移国内过剩产能,实现资本与产业的双重获益。应通过“21海上丝绸之路”等机制继续扩大我国对东盟的基础设施建设投资。

加强政策性金融对企业投资东盟的支持。支持企业“走出去”是我国扩大对外开放的一贯战略。我国的政策性金融机构和所参与的多边开发性金融机构,如进出口银行、国家开发银、专门针对东盟投资的中国东盟投资合作基金会,以及新近成立的亚洲基础设施投资银行等,应加强为我国企业在东盟方向的“走出去”提供的金融支持的力度,提升我国企业对东盟投资中的竞争力,扩大中国在东盟经济中的影响力。

京公网安备11010202010038号

京公网安备11010202010038号