存货是处于生产过程中的产品和待出售的成品的存量,包括原材料、在产品和企业暂时持有的待售的产成品,存货净值的变化就是存货投资。在总投资中,存货投资的比例并不大,但由于其具有特别的易变性,因而波动比较大,对经济周期的影响也相当大,即存货投资是一项变化性很大的投资支出形式。在发达国家,存货投资一般来说不超过GDP的0.5%,从这个比例上看,存货投资是国民收入中的一个不起眼的组成部分。但是如果从其波动相对于GDP波动的大小来看,存货投资则是一个非常重要的影响因素。我国存货投资的顺周期性较为显著,但随着中国逐步融入世界经济,总需求和价格水平受到国际波动影响越来越大,增加了企业自主存货投资的难度,近年来库存投资波动剧烈,其对我国宏观经济波动的作用增强。

一、我国存货投资占GDP比重快速下降

从总体上说,我国改革开放以来资本形成的结构和效果比改革开放之前有了显著地改善,国民经济取得了三十年的快速增长成绩,居民生活水平极大改善,生产的技术水平和产品的国际竞争能力都有了很大幅度的提高。这一切都在很大程度上决定于资本形成方面的成就。投资决策权的下放,投资主体的多元化,资本使用的有偿化,使得投资逐步向市场需求靠拢。但是,资本形成中最重要的一个问题是流动资产(库存投资)所占的比重过高,与发达国家相比这个问题尤为突出。

图1 存货投资占GDP的比重

1978-1995年,存货投资占GDP的比重出现了大幅波动走势,但总体仍处于较高水平,平均占比在7%,1996年开始,存货投资占GDP的比重一路下跌在2000年达到了历史低点1%,此后存货投资占GDP的比重有所提升,但基本保持在2-3%左右。

二、我国库存投资变动呈现显著的“顺周期”性质

传统的投资理论认为,存货投资在国民经济的生产和使用当中充当一个被动的调整期的作用,在固定资产投资大起大落时,维持生产的相对稳定性。实际上,存货投资的很大程度上是企业的自愿性投资,企业会根据未来对市场需求的预期来决定存货投资的数量,其结果是存货投资和实际产出同向变动。

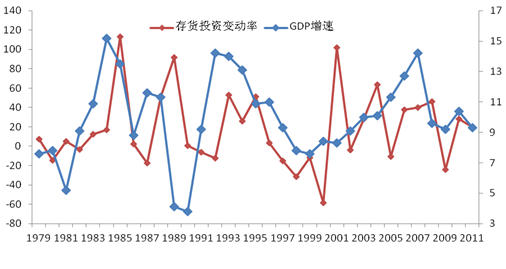

图2 存货投资变动率和GDP增速

可以将图2划分为两个阶段,第一个阶段是1978-2000年,这个期间,我国存货投资的变化与GDP增速基本的顺周期性比较明显,除了1987-1989年我国需求出现剧烈波动时导致的短期存货投资变化与GDP增速的背离;第二个阶段时2000年至今,这段时期,存货投资变化整体上虽然与GDP增速保持顺周期波动,但是相关系数低于1979-1999年周期的系数,并且存货投资波动幅度明显大于宏观经济的同期波动幅度,出现与经济波动背离的、呈现出逆周期性质的年份增加。

在存货投资中,最为重要的是对自愿存货(计划存货)和非自愿存货(计划外的存货)的划分。如果总需求低迷,企业销售量降低,则企业存货快速提高,存货投资表现为逆周期的性质;总需求高涨时期,企业销售加快,导致存货消耗较快,企业要恢复已经耗尽的存货,其存货投资会很高,存货投资就表现为顺周期的性质。可见,存货的加快既可能与总需求不足相关,也可能与总需求过剩相关,关键在于区分究竟是哪一类存货投资。

存货投资的顺周期变化并不是放之四海而皆准的真理,它需要满足厂商具备相当的预期水平以及整个宏观经济运行没有出现短期的大幅波动或价格波动的前提,只有当厂商能够成分对需求进行预期时,才能够实现存货投资的顺周期行为。而厂商能够充分对需求进行预期,一方面取决于总需求不会出现大幅度变化,另外一方面又取决于厂商适应环境的能力。随着中国市场经济改革的逐步推进,市场运行逐渐完善,提高了企业主体对宏观经济的判断能力,保证了存货投资的顺周期性。但是2000年中国加入世贸之后,影响企业主体判断的两个最主要的指标,物价水平和总需求的波动受到国际经济冲击的影响越来越大,增加了企业主动调节库存投资的难度,导致库存投资顺周期性减弱。表现在图2中,存货投资出现大幅波动的频率远高于宏观经济波动。

三、存货投资对宏观经济波动逐渐增强

在发达国家,尽管库存投资的绝对额占GDP比重微不足道,但存货投资的变动对经济波动的影响不容小觑,资料显示,在1990-1991年的经济衰退中,存货投资下降幅度在GDP的减少中所占比率在12-70%之间波动,而年度数据还会低估存货投资在GDP波动中所起的作用。Fitzgerald(1998)计算的结果显示,实际存货投资的变动在实际GDP的季度变动中所占的比例大于三分之一。

中国的情况也不例外,利用1978-2011年的年度数据计算,我国最终消费支出、固定资本形成总额、净出口和存货增加的波动率分别为0.04、0.10、0.13和0.26,存货投资的波动是固定资产投资的2倍,是消费波动的6.6倍,简单计算,中国年度存货投资的波动占GDP波动的13%。由于存货投资季度波动性较强,年度数据的平滑作用将部分削弱存货投资对GDP波动的影响能力,如果按照季度频率计算,我国存货投资的波动对GDP的波动可能更大。

当然上面的统计数据并不一定意味着存货投资和经济周期存在着一种因果关系,但是我们无法否认存货投资在经济周期的波动中扮演了一个重要的角色,存货投资的波动包含了经济周期波动的大量信息。存货投资是总需求和实际产出波动的一个传导机制;作为企业自主行为的主要手段,它也是实际产出波动的一个源泉;存货投资受到物价水平和资本结构影响较大,因此也成为货币政策的一个传导机制。由于存货投资属高频数据,存货投资的波动所暗含的关于经济波动的信息对于我们判断经济走势,制定宏观经济调控政策具有非常重要的指导意义。

国家信息中心经济预测部 刘玉红

发表于:上海证券报,2013年2月7日

京公网安备11010202010038号

京公网安备11010202010038号